Archive for DIYcubator

Prawdziwy startup zaczyna się od Porozumienia Wspólników

May 14th, 2025 DIYcubator, przedsiębiorczość, startup, vc

Startupy szybko i gęsto upadają z wielu powodów (btw. najczęściej “brak zaadresowania realnej potrzeby rynkowej”). Zdarza się jednak, że sukces projektu może być większym przekleństwem niż upadek. Jeśli nie poukładamy biznesowo projektu od samego początku (lub jak najszybciej), a zamiast tego przybijemy piątkę ze standardowym “na pewno się dogadamy”, może się okazać, że kiełkujący sukces będzie też pierwszym gwoździem do trumny, bo pojawią się tarcia w zespole, które docelowo pogrzebią rozwijający się projekt.

Poważne podejście biznesowe wymaga planowania i nadania pewnych ram, dlatego ktoś wymyślił “Porozumienie Wspólników” (Founders Agreement). Jest to dokument, który ustala najważniejsze założenia współpracy w startupie. Znalazłem ostatnio kompletny wzór od EWOR (moja kopia wcześniejszej wersji PDF tego dokumentu)

Jeśli zastanawiasz się czy potrzebujesz kolejnego “kwita”, przejrzyj te najważniejsze punkty i zrób rachunek sumienia – “Czy omawiałem to z moimi wspólnikami?”:

- Podział ról i obowiązków – o tym się czasami zapomina…

- Role są dynamiczne i mogą się zmieniać w zależności od potrzeb firmy

- Regularne (np. kwartalne) przeglądy ról mają zapewnić ich optymalne dopasowanie do potrzeb firmy

- Podział udziałów – o tym się nagminnie zapomina…

- Udziały w firmie są przydzielane procentowo pomiędzy wspólników.

- Wspólnicy akceptują możliwość rozwodnienia udziałów w przypadku przyszłych inwestycji.

- Harmonogram nabywania udziałów (vesting) – warto iść zgodnie ze standardami

- Udziały nabywane są w ciągu 4 lat, z rocznym okresem “klifu”.

- Przy sprzedaży firmy niewykupione udziały nabywane są natychmiast.

- Udziały nabywane są w ciągu 4 lat, z rocznym okresem “klifu”.

- Prawa własności intelektualnej – jasno wyartykułować, że “zostają w spółce”

- Wspólnicy przekazują firmie prawa do wynalazków i pomysłów stworzonych podczas pracy nad projektem.

- Firma ma prawo do licencji na wcześniejsze wynalazki wspólników, jeśli są one używane w działalności firmy.

- Wspólnicy przekazują firmie prawa do wynalazków i pomysłów stworzonych podczas pracy nad projektem.

- Zobowiązanie czasowe – warto wyklarować, kto jak się będzie angażował

- Zobowiązanie się do pełnoetatowego zaangażowania w działalność firmy.

- Działania poza firmą wymagają zgody.

- Zobowiązanie się do pełnoetatowego zaangażowania w działalność firmy.

- Wynagrodzenie – bardzo mi się podobają nakreślone ramy w relacji do rund finansowania

- Wynagrodzenie jest wypłacane dopiero po pozyskaniu co najmniej 250 000 EUR (jakaś sensowna wartość) finansowania.

- Początkowe wynagrodzenie wynosi maksymalnie 5 000 EUR (jakaś sensowna wartość – “ramen profitable“) miesięcznie na osobę, z możliwością rewizji po osiągnięciu większego finansowania.

- Wynagrodzenie jest wypłacane dopiero po pozyskaniu co najmniej 250 000 EUR (jakaś sensowna wartość) finansowania.

- Poufność i zakaz konkurencji – warto o tym pamiętać

- Wspólnicy zobowiązują się do zachowania poufności informacji przez okres 5 lat po zakończeniu współpracy z firmą.

- Zakaz konkurencji obowiązuje przez rok po zakończeniu współpracy, a zakaz pozyskiwania pracowników i klientów – przez dwa lata.

- Wspólnicy zobowiązują się do zachowania poufności informacji przez okres 5 lat po zakończeniu współpracy z firmą.

- Klauzula śmierci lub niezdolności do pracy, bad oraz good leaver – bardzo dobrze opisane, często pomijane w dyskusjach ogólnych

- W przypadku śmierci lub trwałej niezdolności wspólnika do pracy, jego udziały podlegają zasadom określonym w harmonogramie vestingu.

- Firma kontynuuje działalność, a obowiązki zmarłego lub niezdolnego do pracy wspólnika są redystrybuowane.

- W przypadku śmierci lub trwałej niezdolności wspólnika do pracy, jego udziały podlegają zasadom określonym w harmonogramie vestingu.

Dzięki takiemu dokumentowi zyskujemy nie tylko spokój ducha, ale najzwyczajniej w świecie mamy blueprint, który należy przegadać w zespole, żeby od razu na starcie nie mydlić sobie oczu na jakie warunki się piszemy i “co będzie dalej”. A potem można już spokojnie skupić się na podboju świata.

Budowa startupu krok po kroku

October 17th, 2016 biznesplan, DIYcubator, startup

Ostatnio coraz częściej szukam na swoim własnym blogu artykułów. Okazuje się, że pisałem prawie o każdym aspekcie związanym z pozyskiwaniem finansowania od VC/ aniołoa biznesu (jeśli o czymś nie pisałem – dajcie znać). Pomyślałem, że warto to uporządkować krok-po-kroku – dla siebie samego, ale też dla wszystkich, którzy szukają informacji o tym jak rozwijać startup z wykorzystaniem finansowania zewnętrznego.

-

Praca nad Koncepcją Biznesu i Modelem Biznesowym

-

Wykorzystanie metody Lean Startup w doprecyzowaniu koncepcji swojego biznesu – prezentacja + nagranie wideo

-

NewConnect jako źródło informacji o rynkach, branżach, konkurencji

-

Budowa Zespołu

-

Budowa Sprzedaży

-

Pozyskiwanie finansowania

-

Ważne: w pierwszym kroku nie żądaj podpisania NDA – to oznaka słabości

-

Jak przygotować dobry pitchdeck czyli prezentacja dla inwestora

-

Konstruowanie arkusza wyników czyli jak pokazać prognozy finansowe

-

Minimum Viable Pitch – jak przedstawić startup w kilku słowach

-

Umowa Inwestycyjna

-

Ogólnie o “Investor Relations”

-

Exity czyli sprzedaż biznesu

Jak pracować nad modelem biznesowym startupu (firmy)?

January 27th, 2016 biznesplan, DIYcubator, książka, lean startup

Model biznesowy to sposób w jaki zarabiasz pieniądze w twoim biznesie. W dużym uproszczeniu jest to różnica pomiędzy przychodami i kosztami – takie spojrzenie jednak za dużo nie wnosi. Raczej trzeba myśleć o pokazaniu przepływu wartości od firmy do klienta – wraz ze wszystkimi elementami wpływającymi na ten przepływ.

Próbując wyartykułować swój model biznesowy skończysz prawdopodobnie w arkuszu excel, pokazując, że koszty < przychody i w którym momencie osiągasz break even point. Spojrzenie przez pryzmat excela nie jest idealne. Sam excel nie może być pisany „z palca” – umieszczone w nim wartości powinny być sterowane przy pomocy różnych wskaźników – zarówno przychodowych jak i kosztowych. Podczas gdy skonstruowanie arkusza wyników od strony kosztowej to sprawa relatywnie prosta (koszty zazwyczaj możemy zrealizować w 100% :)), o tyle część przychodowa może nastręczać trudności. I tutaj właście należy spojrzeć poza excel.

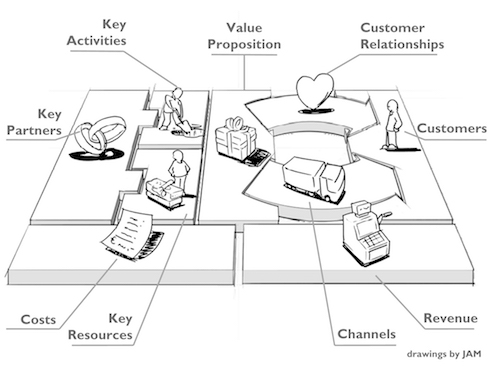

Dobrym narzędziem jakie możemy wykorzystać na tym etapie jest Business Model Canvas (BMC) lub Lean Canvas. Dlaczego korzystanie z BMC jest takie ważne na tym etapie? Dlatego, że pozwala spojrzeć na model biznesowy z perspektywy wszystkich elementów wpływających na tworzenie wartości dla klienta.

Zobaczmy: widzimy nie tylko przychody (revenue) i koszty (costs), ale również – key resources, key activities, key partners, customer relationships, channels, i wreszcie value proposition – te wszystkie elementy współgrają w tworzeniu wartości dla klienta – powinny być odzwierciedlone w jakiejś formie w twoim arkuszu wyników.

Czy można zrobić to jeszcze lepiej? Okazuje się że tak – bo również na zasadzie „matrioszki” BMC ma swój trzon który jest najważniejszy – jest to modelowanie Value Proposition. Okazuje się, że twórca BMC – Aleksander Osterwalder poszedł krok dalej i stworzył „canvasy” oraz metodologię pracy nad tym właśnie aspektem modelu biznesowego w postaci Value Proposition Canvas.

Praca przy użyciu takich narzędzi jest ciekawa i bardzo kreatywna. Prowadziłem ostatnio zajęcia z Lean Startup dla Enactus i wykorzystanie narzędzi wizualnych naprawdę daje rezultaty – pracuje cały zespół, łatwo o burzę mózgów, narzędzie nie stawia oporu. Kluczowe jest jednak odpowiednie przygotowanie do warsztatów – użytkownicy muszą mieć pewien background. I tutaj z pomocą może przyjść książka Business Model Navigator. Co prawda metodologia pracy nad innowacją modelu biznesowego przedstawiana w tej książce jest trochę „drętwa”, cenne jest jednak uporządkowanie i szczegółowe omówienie 55 podstawowych modeli biznesowych – m.in. Affiliation, Auction, Cross-Selling, E-commerce, Lock-in, Franchising, Freemium, Flat Rate itd. itd.

Praca przy użyciu takich narzędzi jest ciekawa i bardzo kreatywna. Prowadziłem ostatnio zajęcia z Lean Startup dla Enactus i wykorzystanie narzędzi wizualnych naprawdę daje rezultaty – pracuje cały zespół, łatwo o burzę mózgów, narzędzie nie stawia oporu. Kluczowe jest jednak odpowiednie przygotowanie do warsztatów – użytkownicy muszą mieć pewien background. I tutaj z pomocą może przyjść książka Business Model Navigator. Co prawda metodologia pracy nad innowacją modelu biznesowego przedstawiana w tej książce jest trochę „drętwa”, cenne jest jednak uporządkowanie i szczegółowe omówienie 55 podstawowych modeli biznesowych – m.in. Affiliation, Auction, Cross-Selling, E-commerce, Lock-in, Franchising, Freemium, Flat Rate itd. itd.

Gdybym miał zatem zaproponować jak efektywnie pracować nad swoim modelem biznesowym mogłoby to wyglądać w następujący sposób:

- zacznij od excela – spisz wysokopoziomowo koszty jakie masz, nie uzupełniaj przychodów

- przejdź do business model canvas – rozrysuj jak dowozisz wartość do klienta i co na nią wpływa

- przejdź do value proposition canvas – rozrysuj value proposition w szczegółach

- doprecyzuj w odwrotnej kolejności – BMC i następnie model excelowy

- zidentyfikuj swój model biznesowy

- rozpoznaj modele analogiczne wg książki business model navigator

- przeprowadź kilka sesji zespołowych dotyczących wprowadzenia innowacji w twoim modelu

W ten sposób dochodzimy do jakiegoś modelu który już należy wdrażać w życie i na bieżąco sprawdzać jakie wyniki przynosi w rzeczywistości i „na prawdziwych klientach”.

Należałoby jeszcze na koniec odpowiedzieć sobie na pytanie po co i kiedy właściwie modelować biznes w taki sposób?

- Oczywistą odpowiedzią jest praca nad biznesplanem czy dokumentami dla inwestora gdy musisz przygotować pewne artefakty potwierdzające, że wiesz co zamierzasz robić (pre-traction) lub po prostu przygotowujesz się do prowadzenia biznesu

- Drugim elementem jest wprowadzanie innowacji w już działającym biznesie/ firmie – jeśli masz wyniki (przychody > koszty) to możesz inwestować w modele komplementarne – projektować je i wdrażać

- Gdy piszesz artykuł o modelach biznesowych :)

Teaser inwestycyjny projektu

September 17th, 2012 Bez kategorii, DIYcubator, dokumentacja inwestycyjna

Gdy już jesteśmy po krótkim pitchu i inwestor się zainteresował, warto zrobić followup w postaci krótkiej informacji o możliwej inwestycji – taki teaser inwestycyjny powinien mieścić się na 1-2 stronach A4 i mieć w zasadzie te same punkty co prezentacja przed inwestorem. Można uznać, że jest to pewna forma “wodolejstwa”, ale dopóki trzymamy się krótkiej formy (maks 2 strony A4) – jest to dosyć przyjazny tryb komunikacji elementów, które istotne są dla inwestora. Trudno pisać template do dokumentu, który ma 2 strony :) ale oto jest poniżej:

TEMPLATE – Epic Ventures – Teaser Inwestycyjny Projektu 20120917

Po uzupełnieniu tego dokumentu, inwestor po pierwsze przypomni sobie i rozwinie trochę twój pitch, a po drugie – widzi też elementy inwestycyjne, co z kolei jest istotne dla wzbudzenia jego zainteresowania twoim projektem jako okazją inwestycyjną. Często ten aspekt nie jest poruszany na szybkich spotkaniach i pomijany w ramach pitchowania, ale jeśli szukasz 500 tys., a trafiłeś na business angela inwestującego do 50 tys. – trudno znaleźć wspólny mianownik przy takim rozstrzale.

Równie istotny co sam teaser jest sposób jego dostarczenia, czyli najczęściej email, do którego go załączymy. Osobiście stosuję zasadę 3 paragrafów:

* wstęp – nawiązanie do samego spotkania,

* rozwinięcie – wyjaśnienie co załączamy, zwrócenie uwagi na jeden istotny fakt (wyróżnik projektu),

* zakończenie – “wszelki feedback bardzo mile widziany” plus zachęcenie do spotkania osobistego.

I jeszcze jedna oczywista oczywistość – najlepiej taki followup zrobić nie później niż w ciągu 3-5 dni od spotkania.

Minimum viable pitch

September 6th, 2012 DIYcubator

Coś się chyba zaczyna zmieniać na polskim rynku inwestycyjnym, bo przy okazji kilku ostatnich spotkań z inwestorami, miałem okazję usłyszeć, że nie ma potrzeby całościowej prezentacji slajdów (“podeślijcie materiały, my się szczegółowo zapoznamy”), a prezentacja projektu ma potrwać (maksymalnie) 5 minut, by mieć “więcej czasu na luźną rozmowę przedsiębiorca-inwestor – pogłębiającą informacje z materiałów”. Mam nadzieję, że taki trend odchodzenia od prezentacji przesłanych materiałów, gdzie przedsiębiorca robi w zasadzie za lektora, utrzyma się dłużej – na pewno takie spotkania są dużo ciekawsze, bo bardziej angażują obie strony.

Co zrobić, aby taki krótki pitch wypadł dobrze i był całościowy? Warto pamiętać o trzech punktach, które koniecznie trzeba przedstawić:

- Produkt/ pomysł

- Ludzie/ zespół

- Rynek i jego perspektywy

Te trzy elementy to taki “minimum viable pitch”. W zależności od ilości czasu możemy rozwijać każdy z tych elementów, prezentując projekt między 30 sek a 5 minutami. Poniżej rozwinięcia punktów:

Produkt/ pomysł:

- jaki problem konsumenta/odbiorcy rozwiązujecie?

- na czym polega pomysł?

- jaki jest status prac?

Ludzie/ zespół:

- kto jest w zespole?

- jakie kompetencje macie już pokryte, a kogo wam brakuje?

- jakie sukcesy odnieśliście?

- czy pracowaliście już razem, przy czym?

Rynek i jego perspektywy:

- na jakim rynku/rynkach działa produkt i czy macie jakieś potwierdzenie zapotrzebowania ze strony klientów?

- jak szacujecie wielkość rynku?

- jak wygląda konkurencja na tym rynku?

- jaka jest/będzie wasza przewaga konkurencyjna/ unikalność?

Krótki pitch to równocześnie szansa i zagrożenie. Zagrożenie, bo musisz w bardzo ograniczonym przedziale czasowym “sprzedać” pomysł. Gdy timer pokaże, że czas się skończył, a inwestor “nie złapie” o co chodzi – temat jest raczej przegrany. Szansa, bo takie krótkie prezentacje można sobie łatwiej przygotować wcześniej i przećwiczyć :).

Spotkanie z inwestorem – template prezentacji

March 14th, 2012 DIYcubator, dokumentacja inwestycyjna

- “niekopiowalna przewaga” (np. na slajdzie “dlaczego to zadziała?” lub “konkurencja”) – warto zdobyć pozycję, która jest z definicji trudna do skopiowania przez konkurencję, np dostęp do ważnego klienta, unikalnego zbioru danych itp – coś czego z dużym prawdopodobieństwem inne “takie same” projekty nie będą miały – jeśli masz taką cechę – zatrzymaj się przy tym podczas prezentacji na dłużej

- aktulany status – istotne jest, aby pokazać, że coś się dzieje w projekcie – że nie czekasz z projektem na “decyzję o inwestycji” – ważne jest to, żeby pokazać też kilka następnych kroków/celów do osiągnięcia, aby mieć pole do dalszej komunikacji z inwestorem

Rundy inwestycyjne, transze

November 24th, 2010 Bez kategorii, biznes, DIYcubator, finansowanie, spółka, startup

Na etapie rozpoczynania negocjacji dotyczących inwestycji należy zadbać o ustalenie zdrowych zasad jej prowadzenia. Musi powstać plan działania, budżet oraz zasady egzekwowania postępów (z jednej jak i z drugiej strony). Wtedy też spotykamy się z kwestią transzowania, milestones do osiągnięcia oraz umową inwestycyjną zwaną też czasami porozumieniem wspólników.

- weryfikacja prawna tematu oraz prace brandingowe, identyfikacyjne,

- budowa prototypu i uruchomienie wersji beta systemu do testów,

- uruchomienie finalnej wersji i rozpoczęcie sprzedaży oraz osiągnięcie pewnej liczby użytkowników,

- nawiązanie kluczowych partnerstw dotyczących rozwoju biznesu

- są istotne powody i inwestor zgodzi się “przeorganizować” finansowanie – przesunąć środki np. z następnej transzy

- nie ma istotnych powodów i jest to wina braku doszacowania itp. po stronie założycieli – wtedy zazwyczaj trzeba zacisnąć zęby i domknąć milestone, aby liczyć na kolejną transzę

- mamy sygnał, że czas opuścić statek

Dobieranie wspólników – rady z książki Cohena i Felda

October 29th, 2010 biznes, DIYcubator, książka, spółka

Książka “Do more faster“, Davida Cohena i Brada Felda jest ostatnio hitem w środowisku startupowym na zachodzie. Dzisiaj natknąłem się na fragment tej książki opublikowany na ReadWriteWeb. Fragment dotyczy tematu dobierania wspólników, który poruszałem już tutaj wielokrotnie (zobacz artykuły: Bo do tanga trzeba dwojga – jak znaleźć co-foudera?, Jeszcze o doborze partnerów biznesowych). Jest to bardzo istotny punkt w życiu startupa/spółki, który może zadecydować czy najbliższe 2-3 lata, które poświęcisz “waszemu” (twoiemu i wspólnika/wspólników) pomysłowi nie pójdą na marne. Wiele elementów wspólnego biznesu należy ustalić przed założeniem spółki.

Książka “Do more faster“, Davida Cohena i Brada Felda jest ostatnio hitem w środowisku startupowym na zachodzie. Dzisiaj natknąłem się na fragment tej książki opublikowany na ReadWriteWeb. Fragment dotyczy tematu dobierania wspólników, który poruszałem już tutaj wielokrotnie (zobacz artykuły: Bo do tanga trzeba dwojga – jak znaleźć co-foudera?, Jeszcze o doborze partnerów biznesowych). Jest to bardzo istotny punkt w życiu startupa/spółki, który może zadecydować czy najbliższe 2-3 lata, które poświęcisz “waszemu” (twoiemu i wspólnika/wspólników) pomysłowi nie pójdą na marne. Wiele elementów wspólnego biznesu należy ustalić przed założeniem spółki.

W książce przedstawiony jest zarys jak podejść do następujących kwestii:

- Jak podzielić udziały? Kto dostanie jaką część spółki?

- Jak podejmujemy decyzje? Czy ktoś ma decydujący głos?

- Co się dzieje gdy ktoś odchodzi ze spółki?

- Czy ktoś z nas może zostać “wylany” ze spółki? Przez kogo? Z jakich powodów?

- Jakie osobiste cele chcemy osiągnąć w ramach spółki?

- Jaki będzie podział odpowiedzialności w spółce? Za co odpowiada każdy ze współników?

- Które elementy planu działania spółki są istotne dla każdego z wspólników i raczej nie podlegają zmianie/ewolucji?

- Na jakiej zasadzie każdy ze wspólników zostaje “umocowany” w spółce? Czy tylko poprzez umowę spółki, czy jakieś dodatkowe regulacje i jakie?

- Czy ktoś z nas będzie inwestował gotówkę w spółkę? Na jakich zasadach?

- Czy wypłacamy sobie wynagrodzenie? Jeśli nie – co gdy taka sytuacja się przedłuża?

- Jakie są plany finansowe spółki? Czy sami ją finansujemy i bootstrapujemy biznes? Czy też szukamy finansowania zewnętrznego – poprzez Anioła Biznesu lub fundusz VC? Co jeśli nie pozyskamy finansowania?

Te elementy trzeba wyjaśnić na samym starcie, im bardziej będziecie z nimi zwlekać tym trudniej będzie się potem dogadać (zwłaszcza jeśli biznes zaczyna dobrze się rozwijać).

Zachęcam do szczegółowej lektury artykułu na RWW. Książka już trafiła do mojej wish-listy na Amazon.com, więc mam nadzieję, że wkrótce będę mógł przeczytać ją w całości. Jeśli macie jakieś przemyślenia – zapraszam do dzielenia się tym w komentarzach.

Magiczny Excel 2 – przykład z życia wzięty – Inkubator

October 27th, 2010 biznes, DIYcubator, dokumentacja inwestycyjna, finansowanie, vc

Po ostatnim wstępie czas na konkrety – przykład z życia wzięty dotyczący tego jak konstruować “excel” z modelem biznesowym na przykładzie startupa “Inkubator”. Jakiś czas temu, już po wyjściu z VI, podchodziłem ze znajomym do pozyskania środków z POIG 3.1, ostatecznie zmiany w regulaminie konkursu w ostatniej chwili (tydzień przed naborem) nie pozwoliły mi złożyć wniosku, ale “po drodze” powstał model biznesowy Inkubatora – na jego przykładzie mogę pokazać jak może wyglądać weryfikacja modelu biznesowego, na co zwrócić uwagę, co jest istotne. W skrócie – arkusz powinien przedstawiać pewien tok rozumowania prowadzący do “biznesu”, czyli algorytm na zarabianie – ile musimy włożyć, i ile możemy “wyjąć” z tego biznesu i kiedy.

Analiza arkusza modelu biznesowego dla “obcego” biznesu jest dosyć trudna bo musisz zrozumieć skąd pochodzą pewne liczby, ale to też ćwiczenie przed podejściem do inwestora – przecież będziesz musiał mu wytłumaczyć swój model biznesowy :).

A oto przykładowy arkusz – Arkusz excel w Google Docs.

Model biznesowy inkubatora jest następujący (zgodny z nomenklaturą PARP – preinkubacja, inkubacja, inwestycja, dezinwestycja itp.):

- robimy konkursy dla startupów i w ramach każdego wyłaniamy X projektów które poddajemy preinkubacji, w tym modelu X=10 rocznie (w jednym lub dwóch naborach)

- zakładamy, że jakaś liczba projektów przejdzie preinkubację (tutaj – 50%) tj. zweryfikujemy team oraz pomysł i damy zielone światło do inwestycji

- następnie zakładamy spółki celowe w każdą wrzucając średnio 400 tys zł

- spółki sobie działają i po 2 latach z części z nich możemy zrealizować wyjście; tutaj bardzo optymistycznie założyłem 30% sukces – dlatego jeśli do preinkubacji wrzuciliśmy 10 spółek, do inkubacji weszło 50% czyli 5 to potem mamy wyjście z 30% czyli 2 spółek (zaokrąglenie)

- pytanie które przychodzi do głowy to jaki uzyskamy zwrot z tych inwestycji które się udadzą? Szybkie przegooglowanie tematu pozwala tutaj założyć mnożnik x7 – inwestor oczywiście spyta skąd macie tę liczbę i będzie trzeba kompetentnie wskazać potwierdzenie

A teraz bardziej szczegółowe założenia:

- preinkubacja – nabór projektów – zakładamy konkretną liczbę projektów które przyjmujemy na preinkubację czyli “rozpoznanie” – w tym modelu – 10 projektów wchodzi do procesu preinkubacji; w ramach preinkubacji wydajemy średnio per projekt 40 tys pln; dodatkowo – zakładamy cykliczne nabory 1-2 razy do roku – chodzi o usprawnienie procesu ponieważ nabór ciągły nie pozwala optymalizowac pewnych kosztów (np. eventy, PR, marketing przedsięwzięcia)

- inkubacja – zakładamy, że przez preinkubację przechodzi 50% projektów; te które są nietrafione próbujemy sprzedać za 100 tys/sztuka; w ramach inkubacji powołujemy spółkę celową do której wnosimy 400 tys oraz zbudowany w ramach preinkubacji prototyp; zakładamy dla uproszczenia że inkubator obejmuje ~50% udziałów, reszta należy do “założycieli” (akurat w tym modelu wielkość obejmowanych udziałów nie ma znaczenia – parametrem jest osiągana wielkość zwrotu z inwestycji)

- lata mijają, spółka przez 2 lata buduje biznes. Czas na dezinwestycję czyli spieniężenie wcześniejszego zaangażowania. Uda się to dla (optymistycznie podchodząc) 30% spółek – z tych “inkubator” będzie mógł zrealizować wyjście zgodnie z założonym poziomem zwrotu (tutaj x7). Reszta zostanie sprzedana “po kosztach” lub ze stratą.

Założenia budżetowe czyli co miałem na myśli w poszczególnych kategoriach kosztowych:

- budżet inwestowania – koszty założenia spółki, KRS, notariusz itp – per spółkę

- budżet reprezentacji – wyjazdy, networking, konferencje – miesięcznie

- budżet wychodzenia – notariusz, księgowy, prawnik – per deal

- budżet usług obcych – comiesięczne “wydatki różne” związane z funkcjonowaniem Inkubatora

- budżet biura Wrocław – koszty telekomunikacyjne i infrastrukturalne – internet, telefon, (małe) biuro – comiesięczne

- budżet zatrudnienia – wydatki na zespół specjalistów/miesięcznie – comiesięczne

- budżet eventowy – ile wydajemy na event konkursowy

Przychody jakie się przytrafiają:

- z nietrafionych preinkubacji

- wyjścia z inwestycji – z odpowiednim mnożnikiem

Inwestycje:

- inkubacja projektów – założenie to 40 tys na projekt

- wejścia kapitałowe w sp zoo – założenie to 400 tys na spółkę

Model prawie na pewno nie jest kompletny, ale zawiera te najistotniejsze elementy. Brakuje np podatków – ale tutaj niejawne założenie jest takie, że przy przychodach tego poziomu uda się je “zoptymalizować” – mam na myśli oczywiście działania zgodne z prawem polskim i unijnym.

Zestawienie tego wszystkiego w arkuszu daje nam osiągnięcie Break Even Point (BEP) w 4 roku kosztem około 10 mln (nie patrząc na możliwe przychody). Wynik na moment osiągnięcia BEP to minus 5 mln. Natomiast teraz to już mamy z górki (a raczej w górę :)) i na koniec 7 roku mamy wynik ponad 4,5 mln na plusie. Piękne?

Oczywiście jest to pewien uproszczony model, który podczas spotkania z inwestorem byłby wielokrotnie bombardowany (“biuro za 2tys? to chyba żart?”) i modyfikowany, są też elementy poza-matematyczne powodujące, że się to uda lub nie (np. jak zagwarantować w tym modelu dobry “dealflow” tzn, że będą przychodzić ciekawe i silne projekty?). Na co jednak należy zwrócić uwagę:

- sam czujesz które założenia są “naciągane” :) warto aby było ich jak najmniej, bo potem zostaniesz i tak z tego rozliczony, i jeśli takich punktów naciągnięcia będzie dużo, to twój model szybko “pęknie”

- jeśli wszystkie założenia są OK i wynik wypada Super! to zadaj sobie podstawowe pytanie “dlaczego ktoś tego jeszcze nie zrobił?” – podejdź do tego pokornie, bo są setki osób które działają już w tej branży i mają podobną do twojej wiedzę

- jeśli po tej weryfikacji jesteś pewien tego modelu – zacznij działać natychmiast nawet bez finansowania – na pewno są jakieś kroki, które możesz zrobić zanim ktoś da ci 10 mln na realizację :)

Poniżej arkusz excel oraz wideo, które pomoże wam go skutecznie “przetrawić”. Smacznego.

Magiczny excel – artykulacja wyników finansowych

September 7th, 2010 biznes, DIYcubator, dokumentacja inwestycyjna, finansowanie, vc

Pracując nad swoim biznesem i przygotowując się do rozmów z inwestorem dochodzisz w którymś momencie do etapu, w którym chcesz lub musisz bardziej sprecyzować jakie będą wyniki finansowe przedsięwzięcia. I tutaj pojawia się mityczny “magiczny excel“, czyli dokument, który podobno jest jedynym, który naprawdę chcą oglądać inwestorzy.

Pamiętam jak jeszcze kilka lat temu wydawało mi się nieprawdopodobne, aby móc stworzyć prognozy dla startupa internetowego misiąc-po-miesiącu na 3 lata do przodu. Prawda jest taka, że im dalej w czasie prognozy, tym większe “science fiction” (a raczej “excel fiction”) się zaczyna. I wiedzą o tym wszyscy:

- oczywiście wie o tym autor “magicznego excela” bo przecież sam doskonale czuje, gdzie naciąga przychody, a gdzie koszty

- oczywiście wie o tym inwestor, który analizuje “magiczny excel”, bo wszyscy przecież wiedzą, że “jedynie koszty można wykonać w 100 a nawet 110 procentach“, a “przychody są wzięte z sufitu“.

Skoro więc wszyscy wiedzą o tym, że ten plik nie jest odzwierciedleniem rzeczywistości dlaczego jedni tracą czas na jego przygotowanie, a drudzy na jego analizę? Dlatego, że nie chodzi w tym pliku o wartości liczbowe, a o pytania które musisz sobie zadać tworząc ten plik. Chodzi o założenia, które przyjmiesz i sparametryzujesz, o możliwe źródła przychodu, które będziesz musiał ukonkretnić – poprzez ich nazwanie i oszacowanie ich wielkości. Inwestor sprawdzi cię na tym dokumencie czy “odrobiłeś pracę domową” i myślisz o biznesie w liczbach czy tylko w funkcjonalnościach.

Zaryzykuję twierdzenie, że tak przygotowany plik excel jest “ekstraktem” twojego pomysłu na biznes – powinien zawierać nie tylko informacje o konkurencji i wielkości rynku, ale również plan twoich działań operacyjnych związanych z pozyskaniem klientów. Powinieneś go więc chronić wymagając od inwestora podpisania dokumentu o zachowaniu poufności zanim prześlesz jego kopię (spokojnie… masz przecież teaser na pierwszą wymianę maili…). Powinieneś go również aktualizować i uszczegóławiać. Ale bez przesady, poza tym musisz przecież również mieć czas na prowadzenie biznesu. Arkusz pomoże ci planować i kontrolować przepływy finansowe, bo przecież o to chodzi w biznesie.

W następnym odcinku – przykład krok-po-kroku, jak tworzyć i weryfikować “magicznego excela”. Stay tuned.