Archive for startup

Techniczny Due Diligence – na co zwrócić uwagę

July 29th, 2025 due diligence, startup, vcTags: due diligence, startup, venture capital

Inwestor przed inwestycją weryfikuje startup na wiele sposobów w ramach procesów due diligence (DD). Prowadzony jest DD księgowy, biznesowy, techniczny, a ich celem jest wyłapać ryzyka, “trupy w szafie” i zapewnić dane do procesu negocjacji warunków inwestycji.

DD techniczny na etapie pre-seed/seed przede wszystkim kładzie nacisk na kwestię “czy to działa” (czy daje przedsmak wartości dla klienta) i “jak się przygotować na skalowanie”. Znalazłem ostatnio bardzo przydatny deck od Kfund, który bardzo dobrze systematyzuje ten proces dzieląc go na następujące etapy (z moimi edycjami i uzupełnieniami):

- rozmowa z CTO – celem jest poznać motywację i historię stojącą za CTO, idealnie rozmowa bez CEO

- analiza zespołu technicznego – kompetencje, doświadczenie, wakaty

- tech stack – weryfikacja czy technologia startupu jest adekwatna, skalowalna i przyszłościowa, analizujemy w takich obszarach:

- architektura rozwiązania

- wykorzystane technologie

- dokumentacja

- kod spadkowy – do przeróbki

- strategia rozwoju w perspektywie rundy finansowania

- infrastruktura – sprzętowa i programowa, wykorzystanie chmury, dyskusja w obszarze balansowania pomiędzy kosztem, skalowalnością a niezawodnością technologii

- dane – identyfikacja danych, które technologia przetwarza, jak je przetwarza, aspekt szczególnie ważny w kontekście startupów AI

- bezpieczeństwo – często na etapie około-MVP bezpieczeństwo nie jest priorytetem (chyba że jest to system przetwarzający dane wrażliwe) – ale trzeba mieć przynajmiej zaplanowaną ścieżkę rozwoju w tym obszarze

- compliance – zgodność z wymogami prawa jest o tyle istotna, że zbyt lekkie podejście do tematu może zablokować rozwój projektu, niektóre projekty compliance mają wpisany w rozwój np. uzyskanie konkretnej certyfiacji czy ochrona patentowa

- tematy specyficzne – w zależności od projektu mogą być dodatkowe kwestie techniczne np. AI, algorytmy, prawa własności intelektualnej, integracje czy partnerstwa strategiczne – mogą one całościowo wpływać na “niekopiowalną przewagę” danego projektu w obszarze technologicznym

Takie usystematyzowane podejście pozwala inwestorowi zbudować przekonanie co do tego czy dany projekt “ogarnia technologię” i jest w stanie zbudować na niej wartość dla klienta. Moim zdaniem daje to też wartość dodaną spółce – sugestie inwestora, dotyczące obszaru technologicznego niekoniecznie muszą wynikać z głębokiego zrozumienia danej technologii (na tym polu przewagę powinien mieć jednak startup), ale głównie ze zrozumienia co w obszarze technologii powinno się zdarzyć, aby startup pozyskał kolejną rundę poprzez uporządkowanie tego obszaru, wyłapanie luk i uzupełnienie kompetencji.

Problem najpierw, startup potem

July 14th, 2025 lean startup, startup, templateTags: lean startup, startup, value proposition design

Dave McClure, to jeden z inwestorów, który ukształtował moje podejście do startupów i venture capital. Mocno mi utkwiło w pamięci to, że zawsze próbuje on zrozumieć przede wszystkim problem, który startup rozwiązuje, a samą kwestię technologii i wdrożenia uważa za drugoplanową. Paradował nawet w koszulkach ze sloganem “Your solution is not my problem“. Coś w tym jest.

Truizmem jest wspominać ponownie o tym, że 42% startupów upada ponieważ nie adresuje konkretnej potrzeby rynkowej (“no market need”). Jak być w tej mądrzejszej połowie?

Odpowiedź krótka:

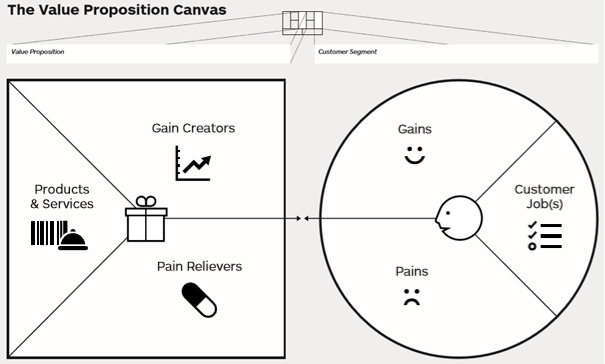

wykorzystaj Value Proposition Canvas – przeczytaj książkę i zacznij stosować. End of story.

Odpowiedź długa:

Moim ulubionym frameworkiem wspierającym pracę nad startupem jest Business Model Canvas i metodyka Lean Startup. Rozszerzeniem (chyba raczej w sumie pogłębieniem) BMC jest Value Proposition Canvas, które pozwala odpowiednio zmapować występujące w BMC Value Proposition (propozycja wartości) na Customer Segments (segmenty klientów). Ale pojechałem z żargonem, poniżej ilustracja.

Dzięki takiemu mapowaniu dostajemy szczegółową metodykę do pracy z problemami klienta, która pozwala analizować i mapować wartości generowane (potencjalnie ;)) przez nasze rozwiązanie z konkretnymi problemami i pracami (“jobs to be done”), które ma klient.

Dlaczego tak trudno projektom zwalidować, czy rzeczywiście jest zapotrzebowanie na ich produkt? Mam wrażenie, że często chodzi o lęk kontaktu z klientem. Syndrom wspomniany przez Kamila Stanucha czyli “Szlachta nie sprzedaje”.

Z drugiej strony czasami jednak zaczynamy od technologii, a nie od problemu klienta i bardzo mi się spodobało, że w jednym z praktycznych przykładów książka dyskutuje jak pracować z taką sytuacją, tj. zakładając, że masz już technologię – jak iterować nad wartością dla klienta, aby stworzyć z tego biznes. Jest to więc klasyczny model “technologii, która szuka problemu (klienta)”. Okazuje się, że to też może być punkt startowy do zbudowania biznesu.

Książka pokazuje jak pracować nad wartością dla klienta (Value Proposition) i definiuje 10 cech idealnej oferty:

Great Value Propositions:

- Are embedded in great business models

- Focus on the jobs, pains, and gains that matter most to customers

- Focus on unsatisfied jobs, unresolved pains, and unrealized gains

- Target few jobs, pains, and gains, but do so extremely well

- Go beyond functional jobs and address emotional and social jobs

- Align with how customers measure success

- Focus on jobs, pains, and gains that a lot of people have or that some will pay a lot of money for

- Differentiate from competition on jobs, pains, and gains that customers care about

- Outperform competition substantially on at least one dimension

- Are difficult to copy

Książka daje cały wachlarz narzędzi pozwalających zmierzać do celu szybko. Pokazuje jak prototypować, badać product-solution-fit, product-market-fit i business model fit. Podstawą tego podejścia jest zrozumienie klienta i zaproponowanie mu rozwiązania z takiej perspektywy. Książka bardzo praktyczna, zawiera kompletny proces/ metodykę, przykłady użycia, gotowe do zastosowania wzory.

Jak VC analizuje projekt wykorzystujący AI?

July 9th, 2025 due diligence, startup, vcTags: AI, startup

Gdy wszyscy chcą inwestować w AI, istotne znaczenie dla inwestora ma, aby wyrobić sobie zdanie, czy AI tworzy w danym projekcie konkretną wartość dodaną, czy raczej “pudruje” rozwiązanie. Jak to sprawdzić? Z perspektywy inwestora weryfikacja komponentu AI to element DD technologicznego, celem jest więc ustalenie czy technologia jest skalowalna i efektywnie rozwiązuje problem biznesowy. Weryfikacja tego może nie być prosta bez doświadczenia technicznego, ale zebranie podstawowych danych pozwoli zbudować pewien obraz w który możemy uwierzyć lub nie (jako inwestorzy). Poniższa checklista próbuje usystematyzować zbieranie takich danych. Przygotowana na podstawie “How to assess Artificial Intelligence (AI) Startups (Part I), (Part II)”, z własnymi modyfikacjami.

Podstawowe pytania do oceny wykorzystania AI w startupie:

- Definicja i rola AI w startupie

- Jaką konkretnie rolę pełni AI w produkcie lub usłudze startupu?

- Czy AI jest kluczowym elementem wartości firmy, czy tylko dodatkiem wspierającym inne procesy?

- Jaki problem biznesowy startup rozwiązuje za pomocą AI?

- Czy startup jest firmą core AI (tworzącą własne rozwiązania), czy operatorem AI (wykorzystującym istniejące narzędzia AI)?

- Typ i źródło algorytmów

- Czy startup tworzy własne algorytmy AI, czy korzysta z gotowych rozwiązań?

- Jakie rodzaje algorytmów są wykorzystywane (np. Machine Learning, Deep Learning, LLM, inne)?

- Jakie są ograniczenia i mocne strony wybranych algorytmów w kontekście zastosowań startupu?

- Dane i proces uczenia

- Skąd pochodzą dane treningowe? Czy są publiczne, komercyjne, czy własne (proprietary)?

- Jaka jest jakość, kompletność i ilość danych treningowych?

- Czy dane są odpowiednio oczyszczone, znormalizowane i oznaczone (labeled)?

- Jak startup radzi sobie z problemem niedoboru lub błędów w danych? Czy wykorzystuje dane syntetyczne? Jak są one syntezowane?

- Czy przewaga konkurencyjna wynika z unikalnych danych?

- Zastosowanie i dobór modeli, trenowanie modelu

- Jakie modele AI są używane i do jakich konkretnych zastosowań?

- Czy startup korzysta z modeli pretrenowanych, czy samodzielnie je trenuje?

- Jakie zasoby (sprzęt, chmura, koszty) są wykorzystywane do trenowania i wdrażania modeli?

- Jak często modele wymagają ponownego trenowania i jaki jest tego koszt?

- Gdzie odbywa się proces wnioskowania/inferencji (w chmurze, lokalnie, hybrydowo)?

- Wydajność i skalowalność

- Jakie są parametry wydajności modeli (np. czas odpowiedzi, precyzja, koszty operacyjne)?

- Jak startup radzi sobie ze skalowaniem rozwiązań AI (np. wzrost liczby użytkowników, większe wolumeny danych)?

- Jaki framework (np. PyTorch, TensorFlow) jest wykorzystywany i dlaczego wybrano właśnie ten?

- Zespół i kompetencje

- Kto odpowiada za rozwój i wdrożenie AI w startupie?

- Jakie doświadczenie i kompetencje mają kluczowi członkowie zespołu (np. liczba Ph.D., doświadczenie produkcyjne w ML/AI)?

- Jakie języki programowania i frameworki są wykorzystywane przez zespół?

- Strategia rozwoju AI

- Jaka jest strategia rozwoju własnych kompetencji AI w firmie?

- Czy istnieje plan rozwoju własnych modeli lub przejścia na bardziej zaawansowane rozwiązania?

- Jak startup planuje utrzymać przewagę technologiczną w AI?

- Ryzyka regulacyjne

- Czy istnieją jakieś ryzyka regulacyjne aktualnie lub w przyszłości?

- Czy dane są pozyskiwane legalnie i zgodnie z regulacjami (np. RODO)?

- Jakie są mechanizmy zapewnienia prywatności i bezpieczeństwa danych?

- Jak potwierdzić, że algorytmy AI są wolne od stronniczości i dyskryminacji (tzw. algorithmic bias)?

- Czy można prześledzić tok wnioskowania systemu AI (tzw. explainability)?

Warto pamiętać, że z perspektywy inwestora, nie powinno mieć znaczenia wykorzystanie AI w startupie, powinien on być po prostu “dobrą inwestycją”.

Prawdziwy startup zaczyna się od Porozumienia Wspólników

May 14th, 2025 DIYcubator, przedsiębiorczość, startup, vc

Startupy szybko i gęsto upadają z wielu powodów (btw. najczęściej “brak zaadresowania realnej potrzeby rynkowej”). Zdarza się jednak, że sukces projektu może być większym przekleństwem niż upadek. Jeśli nie poukładamy biznesowo projektu od samego początku (lub jak najszybciej), a zamiast tego przybijemy piątkę ze standardowym “na pewno się dogadamy”, może się okazać, że kiełkujący sukces będzie też pierwszym gwoździem do trumny, bo pojawią się tarcia w zespole, które docelowo pogrzebią rozwijający się projekt.

Poważne podejście biznesowe wymaga planowania i nadania pewnych ram, dlatego ktoś wymyślił “Porozumienie Wspólników” (Founders Agreement). Jest to dokument, który ustala najważniejsze założenia współpracy w startupie. Znalazłem ostatnio kompletny wzór od EWOR (moja kopia wcześniejszej wersji PDF tego dokumentu)

Jeśli zastanawiasz się czy potrzebujesz kolejnego “kwita”, przejrzyj te najważniejsze punkty i zrób rachunek sumienia – “Czy omawiałem to z moimi wspólnikami?”:

- Podział ról i obowiązków – o tym się czasami zapomina…

- Role są dynamiczne i mogą się zmieniać w zależności od potrzeb firmy

- Regularne (np. kwartalne) przeglądy ról mają zapewnić ich optymalne dopasowanie do potrzeb firmy

- Podział udziałów – o tym się nagminnie zapomina…

- Udziały w firmie są przydzielane procentowo pomiędzy wspólników.

- Wspólnicy akceptują możliwość rozwodnienia udziałów w przypadku przyszłych inwestycji.

- Harmonogram nabywania udziałów (vesting) – warto iść zgodnie ze standardami

- Udziały nabywane są w ciągu 4 lat, z rocznym okresem “klifu”.

- Przy sprzedaży firmy niewykupione udziały nabywane są natychmiast.

- Udziały nabywane są w ciągu 4 lat, z rocznym okresem “klifu”.

- Prawa własności intelektualnej – jasno wyartykułować, że “zostają w spółce”

- Wspólnicy przekazują firmie prawa do wynalazków i pomysłów stworzonych podczas pracy nad projektem.

- Firma ma prawo do licencji na wcześniejsze wynalazki wspólników, jeśli są one używane w działalności firmy.

- Wspólnicy przekazują firmie prawa do wynalazków i pomysłów stworzonych podczas pracy nad projektem.

- Zobowiązanie czasowe – warto wyklarować, kto jak się będzie angażował

- Zobowiązanie się do pełnoetatowego zaangażowania w działalność firmy.

- Działania poza firmą wymagają zgody.

- Zobowiązanie się do pełnoetatowego zaangażowania w działalność firmy.

- Wynagrodzenie – bardzo mi się podobają nakreślone ramy w relacji do rund finansowania

- Wynagrodzenie jest wypłacane dopiero po pozyskaniu co najmniej 250 000 EUR (jakaś sensowna wartość) finansowania.

- Początkowe wynagrodzenie wynosi maksymalnie 5 000 EUR (jakaś sensowna wartość – “ramen profitable“) miesięcznie na osobę, z możliwością rewizji po osiągnięciu większego finansowania.

- Wynagrodzenie jest wypłacane dopiero po pozyskaniu co najmniej 250 000 EUR (jakaś sensowna wartość) finansowania.

- Poufność i zakaz konkurencji – warto o tym pamiętać

- Wspólnicy zobowiązują się do zachowania poufności informacji przez okres 5 lat po zakończeniu współpracy z firmą.

- Zakaz konkurencji obowiązuje przez rok po zakończeniu współpracy, a zakaz pozyskiwania pracowników i klientów – przez dwa lata.

- Wspólnicy zobowiązują się do zachowania poufności informacji przez okres 5 lat po zakończeniu współpracy z firmą.

- Klauzula śmierci lub niezdolności do pracy, bad oraz good leaver – bardzo dobrze opisane, często pomijane w dyskusjach ogólnych

- W przypadku śmierci lub trwałej niezdolności wspólnika do pracy, jego udziały podlegają zasadom określonym w harmonogramie vestingu.

- Firma kontynuuje działalność, a obowiązki zmarłego lub niezdolnego do pracy wspólnika są redystrybuowane.

- W przypadku śmierci lub trwałej niezdolności wspólnika do pracy, jego udziały podlegają zasadom określonym w harmonogramie vestingu.

Dzięki takiemu dokumentowi zyskujemy nie tylko spokój ducha, ale najzwyczajniej w świecie mamy blueprint, który należy przegadać w zespole, żeby od razu na starcie nie mydlić sobie oczu na jakie warunki się piszemy i “co będzie dalej”. A potem można już spokojnie skupić się na podboju świata.

Minimum Viable Pitch – template w 5 zdaniach

March 26th, 2025 startup, templateTags: pitch, startup, template

Tworzenie pitchdeck’ów to temat rzeka. Pisałem jakiś czas temu na czym się skupić w pierwszej kolejności prezentując krótko projekt inwestowi lub klientowi. Dzisiaj dodam jeszcze ustrukturyzowany wzór takiego pitcha – można wykuć na blachę i voila! wszyscy są zadowoleni. Idealny icebreaker na spotkania jak np wrocławskie Tap Tech Tuesday (zawsze w ostatni wtorek miesiąca).

Analogiczny wzór bardzo często pojawia się w internetach, i nie wiem kto to pierwszy spisał, ale najlepszy artykuł opisujący taką strukturę znalazłem na Founders Institute – warto przeczytać szczegółowo. Poniżej template po polsku – moja propozycja.

Bardzo trudno nie ulec pokusie, aby jeszcze coś dodać – ale w komunikacji z inwestorem ważniejszy jest prosty przekaz niż pełny przekaz. Prosty przekaz może zainteresować, pełny może przytłoczyć.

Captable – prosty przykład

March 10th, 2025 Bez kategorii, finansowanie, inwestorzy, negocjacje, startup, template, vc

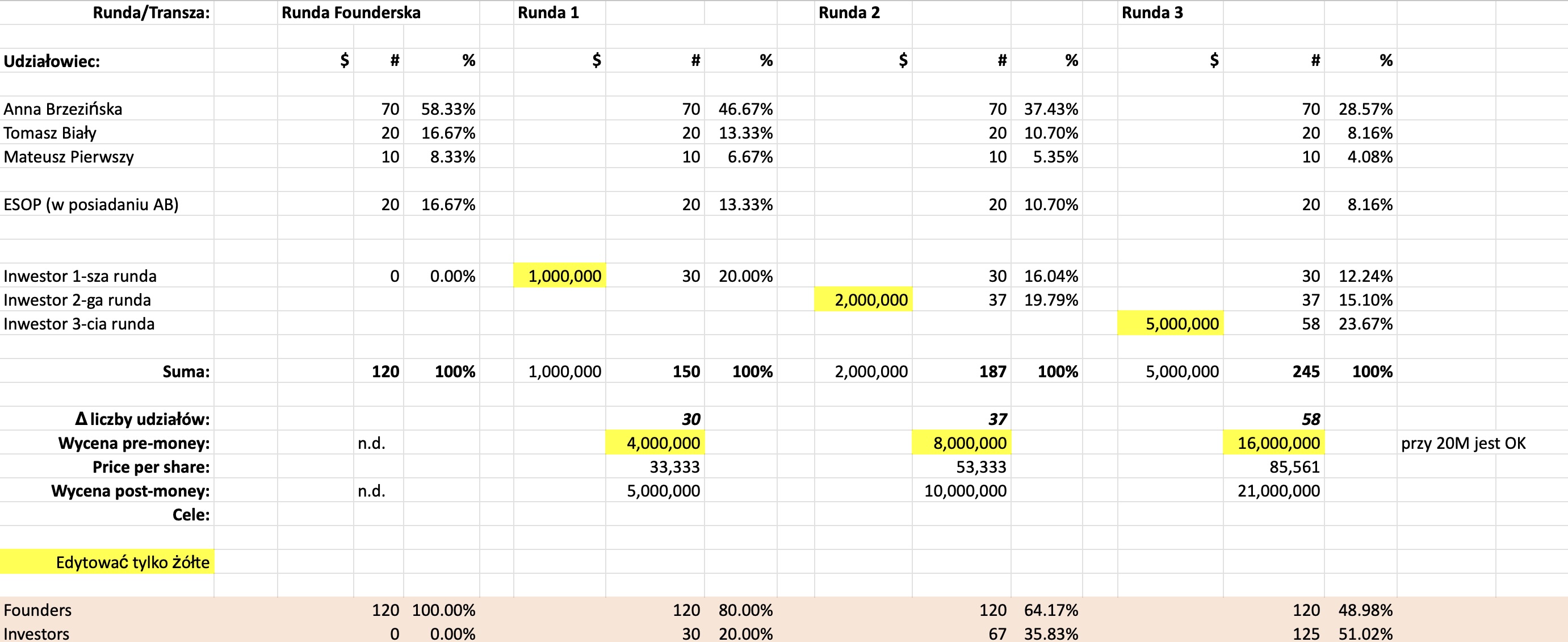

Gdy już wiemy, jaki procent chcemy zachować w captable, warto przejść do etapu jego składania.

Co to jest captable?

Captable (capitalization table) to zestawienie przedstawiające strukturę własnościową firmy, czyli kto posiada jakie udziały, opcje i inne instrumenty kapitałowe. Jest kluczowe w startupach i VC do śledzenia zmian w udziałach inwestorów i założycieli. Aby było użyteczne, powinno zawierać ujęcie czasowe.

Co minimalnie powinno znaleźć się w captable?

- Lista wszystkich interesariuszy (nazwiska / nazwy podmiotów).

- ESOP (nawet jeśli jest „zaparkowany” u kogoś).

- Wszystkie przeprowadzone rundy inwestycyjne i ich daty.

- Poziomy obejmowanych udziałów/akcji w każdej rundzie.

- Wyceny pre-money i post-money dla każdego etapu.

- “Sumy kontrolne” – udział inwestorów i założycieli na każdym etapie.

Warto przygotować prognozę na kilka rund do przodu, aby przewidzieć, przy jakich parametrach może pojawić się „broken captable”. To pozwala lepiej negocjować z inwestorem na podstawie konkretnych danych.

Poniżej znajdziesz template i link do Google Drive. Pola zaznaczone na żółto są edytowalne, pozostałych lepiej nie zmieniać, by uniknąć błędów. Model opiera się na wycenie pre-money, choć można też stosować podejście „ile % za ile $” (wtedy obliczenia bazują na wycenie post-money).

Jak czytać ten template captable? Historia udziałowa spółki z o.o.

- Zakładamy inwestycję w sp. z o.o. (minimum 100 udziałów).

- Kolumny CDE – punkt startowy: jak wyglądała spółka przed inwestycją. Założyciele objęli udziały przy jej zakładaniu (np. przez eKRS):

- AB: 70 udziałów

- TB: 20 udziałów

- MP: 10 udziałów

- Dodatkowo ESOP „zaparkowany” u AB (20 udziałów). Najlepiej przypisać go do jednego foundera lub kilku (lepiej do głównego foundera).

- Kolumny GHI – pierwsza inwestycja. Widać, kto i ile zainwestował oraz jaki procent uzyskał w spółce. Tu zakładamy, że inwestor wnosi 1 mln przy wycenie pre-money 4 mln – stąd pola te są edytowalne, a procent udziałów wylicza się automatycznie.

- Kolumny KLM – po 18 miesiącach kolejna runda: 2 mln przy pre-money 8 mln. Nowy inwestor objął 37 udziałów, co daje 19,79%. Nie trzeba przejmować się ułamkami procentów – to naturalne.

- Kolumny OPQ – po kolejnych 18 miesiącach nowy inwestor wnosi 5 mln. Pierwotnie zakładaliśmy wycenę pre-money 16 mln, ale to dawało inwestorom ponad 50% – co nie jest korzystne. Zmieniamy pre-money na 20 mln,

aby zachować większą kontrolęnie popsuć captable. Oczywiście wycena musi mieć uzasadnienie rynkowe – to nie tylko liczby w Excelu.

Specyfika drugiej rundy

October 10th, 2022 bridge alfa, startup, vc

Budżety alf nie są specjalnie duże. Starcza małemu zespołowi mniej więcej na 9-12 miesięcy, krócej jeśli trzeba sfinansować jakieś sprzęty do prowadzenia prac B+R (np. prototyp linii produkcyjnej). Dlatego dosyć szybko pojawia się potrzeba drugiej rundy jeśli projekt idzie dobrze, a nie osiągnął jeszcze BEP.

O pitchdeckach pisałem dużo. Trudno coś dodać co zwiększy szansę na pozyskanie środków – zawsze przedstawiamy projekt inwestycyjny w podobny sposób (“rynek – zespół – produkt”). Zmienia się to jednak trochę przy pozyskiwaniu kolejnej rundy inwestycyjnej – inwestorzy pytają wtedy dodatkowo:

- na co zostały wydane środki – chcą wiedzieć czy zostały wydane sensownie i czego zespół się nauczył na rynku

- czy zostały osiągnięte (a najlepiej przekroczone) cele wcześniejszej rundy

- jakie były parametry poprzedniej rundy – wycena pre/post money, warunki transakcji (opcje, KPI, itp.)

Celem tych pytań jest ustalenie czy trajektoria startupu wiedzie do sukcesu czy raczej niekoniecznie…

Dynamika negocjacji przy kolejnej rundzie jest też trochę inna niż w wypadku pierwszej. Przy kolejnej rundzie masz po swojej stronie inwestora, który ma odpowiednie doświadczenie i wspiera projekt w negocjacji – a na pewno bardzo szybko zareaguje na nierynkowe propozycje i pomoże je skorygować.

Elementarz anioła biznesu

May 30th, 2017 business angel, finansowanie, startup

Jakiś czas temu przeczytałem genialną książkę o inwestowaniu w startupy przedstawioną z perspektywy aktywnego anioła biznesu. Chodzi o książkę “Angel Investing” Davida Rose. Każdy startupowiec, który szuka ogólnych porad o inwestowaniu na Quorze na pewno natknął się na jego profil – bo zazwyczaj jego odpowiedzi są najwyżej punktowane. Jakość książki jest co najmniej tak samo wysoka jak jego odpowiedzi na tym forum.

Jakiś czas temu przeczytałem genialną książkę o inwestowaniu w startupy przedstawioną z perspektywy aktywnego anioła biznesu. Chodzi o książkę “Angel Investing” Davida Rose. Każdy startupowiec, który szuka ogólnych porad o inwestowaniu na Quorze na pewno natknął się na jego profil – bo zazwyczaj jego odpowiedzi są najwyżej punktowane. Jakość książki jest co najmniej tak samo wysoka jak jego odpowiedzi na tym forum.

Trudno streścić tę książkę. Każda strona jest ważna i zawiera porady jak zostać i pozostać aniołem biznesu. Najważniejsze, że nie są to tylko “miękkie” rady. Autor gęsto cytuje statystyki inwestycyjne i dzięki temu pozwala wyrobić sobie zdanie o tym jak powinien w praktyce działać anioł biznesu. Daje też prostą receptę na osiągnięcie sukcesu, jako anioł biznesu:

- If you are prepared to invest at least $50K to $100K per year, and

- If you make sure to reserve quite a bit for follow-on financings, and

- If you develop a strong deal flow of good companies, and

- If you invest consistently so that you have at least 20 companies (ideally quite a few more) in your portfolio, and

- If you are professional in both your due-diligence investigation and your deal-term negotiation, and

- If you go in with the knowledge that you are going to be in it for at least a decade, holding completely illiquid assets, and

- If you can help add value to your portfolio companies above and beyond simply money, and

- If you follow the advice on all of the above that I’m going give to you in the following chapters…

then the odds will be in your favor to join the ratified band of successful, professional angel investors who show average IRRs over their investing years of over 25 percent per year.

Jak widać oczywiście nie jest to takie proste – każdy z tych punktów należy traktować łącznie z pozostałymi :). Polecam do przeczytania nie tylko aspirującym aniołom biznesu, ale też przedsiębiorcom – analiza z perspektywy “anglesa” pozwoli lepiej pozyskać finansowanie z takiego źródła – będziemy lepiej rozumieć drugą stronę i jaj motywacje.

Powerpoint Company

May 28th, 2017 finansowanie, startup

“Powerpoint Company” (PC) to etap rozwoju biznesu, kiedy nie funkcjonuje on jeszcze na rynku, a istnieje jedynie w głowie założyciela lub założycieli i ewentualnie w postaci “jakoś” spisanych wstępnych koncepcji. Często te koncepcje artykułuje się w postaci “Pitch Decka” przygotowanego w postaci prezentacji – stąd nazwa takiego stanu projektu biznesowego.

Czy w czasach gdy na lewo i prawo słyszy się jedynie “trakcja to, trakcja tamto” – wspominanie o tak “wstydliwym” etapie rozwoju biznesu kiedy jest to “tylko” bardziej doprecyzowana koncepcja – ma sens? Oczywiście – przecież każdy biznes przechodzi przez takie stadium, więc być może warto zastanowić się nad dobrymi praktykami na takim etapie? Czyli takimi, które przepchną nas na kolejny etap rozwoju biznesu.

Czy ktoś inwestuje w Powerpoint Companies? Okazuje się, że tak… jeśli jesteśmy na etapie koncepcji to oczywistym następnym krokiem jest w jakiś sposób dotknięcie rynku – tj. przygotowanie prototypu lub jakiegokolwiek tworu, który pozwoli nam testować rynek. Są inwestorzy potrafiący zarządzać ryzykiem na tym etapie – na pewno wszelkie programy akceleracyjne nie wymagają “trakcji”, są też inwestorzy prywatni, którzy rozumieją ryzyka “produktowe” i potrafią je ograniczać.

Jakie kroki można zrobić samodzielnie na etapie PC? Na pewno analiza rynku i jego struktury czyli “rycie w raportach” – to można zrobić niezależnie od prototypu. Jeśli jesteśmy “Hipsterem” lub “Hackerem” możemy zrobić coś co nas przybliży do prototypu. Ale jeśli “tylko” “Hustlerem” – myślimy o tym kto nas sfinansuje i testujmy popyt – to jest realna wartość na tym etapie.

Ile potrzeba pieniędzy, aby przejść od PC do “trakcji”? To pewnie zależy od biznesu, ale średnio skomplikowany działający i w miarę kompletny system IT (dosyć nieprecyzyjne określenie…) to koszt około 100–150 tys zł – sfinansowany w outsourcingu. Budżet idealny dla anioła biznesu. Lub właściciela agencji interaktywnej… która mogłaby w ramach “projektów wewnętrznych” przygotować taki projekt. Ponieważ nasz kraj “outsourcingiem IT stoi” – warto zweryfikować rynek, a przynajmniej mieć szacunki od kilku firm, ile kosztować będzie wykonanie naszego systemu.

Czy opłaca się inwestować w firmy na tym etapie? Generalna zasada – im wcześniej wchodzisz w inwestycję – tym taniej kupujesz udziały. Ale też ponosisz największe ryzyko. Jedno jest powiązane z drugim. Jeśli jesteś w stanie zarządzać tym ryzykiem – na pewno warto.

Do niedawna w ramach mojego Epic starałem się trzymać z daleka od “Powerpoint Companies” – odsyłałem bez czytania. Współpraca z zewnętrznym doradcą, gdy nie ma się nic namacalnego jest biznesowo trudna (kto i ile ma płacić? kiedy?). Ale na etapie, gdy wszyscy “wymagają trakcji” rozsądne wydaje się jednak generowanie wartości “krok wcześniej” – dlatego zrewidowałem swoje podejście. Wszystkich z powerpointem zapraszam :).

Ile udziałów oddać inwestorowi?

May 12th, 2017 inwestorzy, startup, wyceny

Czytałem właśnie bardzo dobry artykuł Sama Altmana Dilution na temat tego ile udziałów oddać na jakim etapie w trakcie rozwoju firmy.

Kluczowy cytat:

in general, I recommend companies think about selling 10–15% in a seed round and 15–25% in their A round (and about 7% if they go through an accelerator). When these combine into one large initial round, I suggest trying to sell no more than 30% of the company in total.[…]

Pomyślałem, że przejrzę projekty w których uczestniczyłem pod tym kątem. Oto wyniki (w losowej kolejności):

- M* (seed + runda A) – 70% dla inwestora

- F* (seed) – 34% dla inwestora

- H* (runda A) – 40% dla inwestora

- S* (runda A) – 60% dla inwestora

- P* (runda A) – 50% dla inwestora

U nas jak widać wygląda to zupełnie inaczej. Nikt nie patrzy na inwestycję w dłuższej perspektywie – co dziwne – również inwestorzy.

Dlaczego większy sens ma to co pisze Altman, niż to co widać na naszym rynku? W skrócie – zbyt duże rozwodnienie na danym etapie zablokuje następujące po nim rundy finansowania. Kluczowy tutaj jest poziom gwarantujący kontrolę przedsiębiorcy – 51% – jeśli zostanie on przekroczony przed rundą B (czyli na etapie seed lub rundy A) – szanse pozyskania finansowania dramatycznie maleją, bo inwestorzy nie będą wierzyć, że przedsiębiorca będzie miał motywację nie mając kontroli nad spółką.

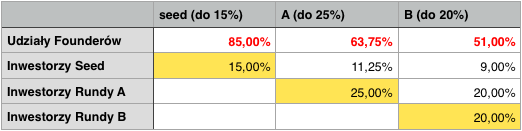

Zobaczmy na matematykę tutaj:

- pozyskujemy rundę seed pozwalającą nam wystartować z produktem na rynku – oddaliśmy 15% (mamy 85%)

- pozyskujemy rundę A pozwalajacą zbudować kanały marketingowe i sprzedażowe i przetestować ich efektywność – oddaliśmy 25% (mamy nadal 63%)

- szukamy rundy B na skalowanie biznesu – dopalenie już sprawdzonego produktu i w już poznanych kanałach i budowę struktur “korporacyjnych” – oddaliśmy kolejne 20% (zostało nam więc 51%)

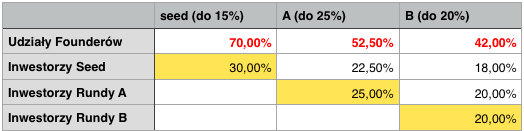

A teraz załóżmy, że na poziomie seed oddaliśmy 30%. Założenia rund na kolejnych etapach się nie zmienią – inwestor w rundzie A będzie chciał 25% (plus / minus) – i już mamy problem.

Co chciałbym żebyś zapamiętał z tego artykułu – to że warto mieć w głowie kolejne etapy budowania biznesu – nie tylko ten startowy. Bardzo bolesne (finansowo) może być niwelowanie błędu w podziale udziałów.

O, a jeśli dotrwałeś do końca artykułu – tutaj jest jeszcze pogłębienie tematu.