Archive for inwestorzy

Captable – prosty przykład

March 10th, 2025 Bez kategorii, finansowanie, inwestorzy, negocjacje, startup, template, vc

Gdy już wiemy, jaki procent chcemy zachować w captable, warto przejść do etapu jego składania.

Co to jest captable?

Captable (capitalization table) to zestawienie przedstawiające strukturę własnościową firmy, czyli kto posiada jakie udziały, opcje i inne instrumenty kapitałowe. Jest kluczowe w startupach i VC do śledzenia zmian w udziałach inwestorów i założycieli. Aby było użyteczne, powinno zawierać ujęcie czasowe.

Co minimalnie powinno znaleźć się w captable?

- Lista wszystkich interesariuszy (nazwiska / nazwy podmiotów).

- ESOP (nawet jeśli jest „zaparkowany” u kogoś).

- Wszystkie przeprowadzone rundy inwestycyjne i ich daty.

- Poziomy obejmowanych udziałów/akcji w każdej rundzie.

- Wyceny pre-money i post-money dla każdego etapu.

- “Sumy kontrolne” – udział inwestorów i założycieli na każdym etapie.

Warto przygotować prognozę na kilka rund do przodu, aby przewidzieć, przy jakich parametrach może pojawić się „broken captable”. To pozwala lepiej negocjować z inwestorem na podstawie konkretnych danych.

Poniżej znajdziesz template i link do Google Drive. Pola zaznaczone na żółto są edytowalne, pozostałych lepiej nie zmieniać, by uniknąć błędów. Model opiera się na wycenie pre-money, choć można też stosować podejście „ile % za ile $” (wtedy obliczenia bazują na wycenie post-money).

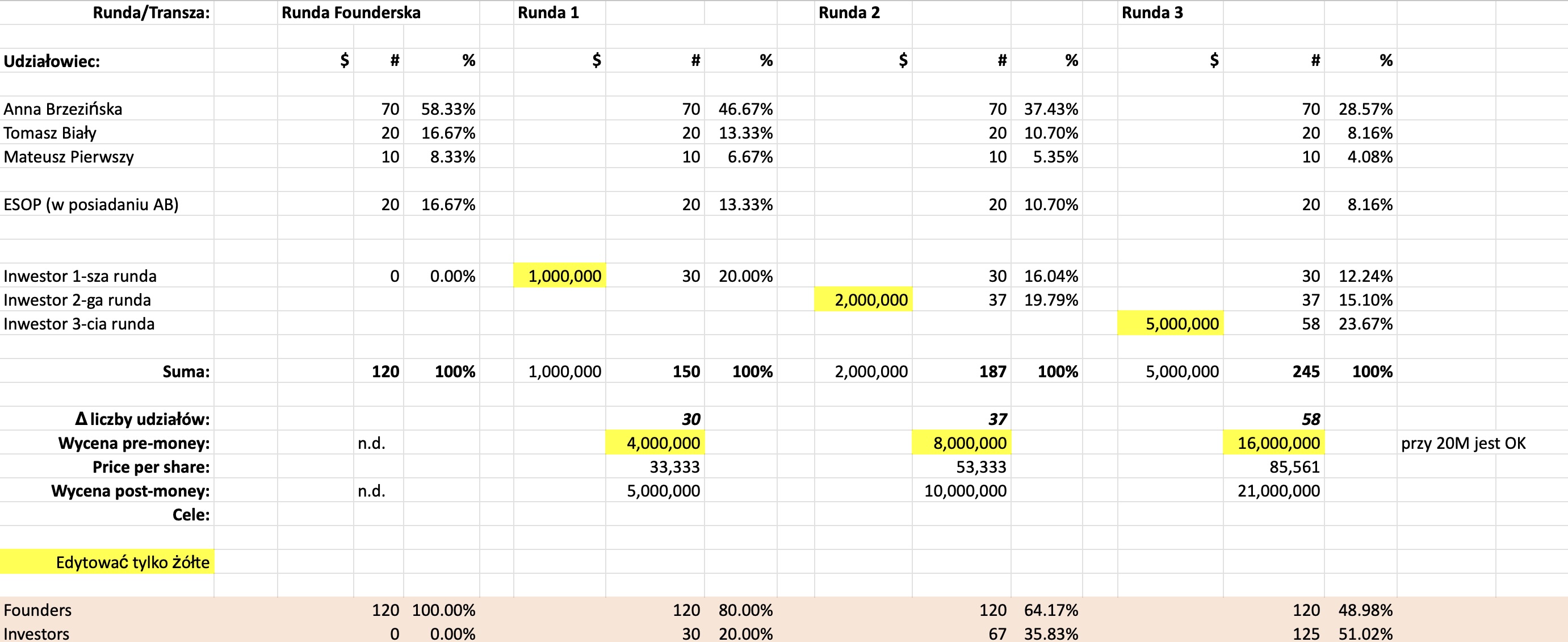

Jak czytać ten template captable? Historia udziałowa spółki z o.o.

- Zakładamy inwestycję w sp. z o.o. (minimum 100 udziałów).

- Kolumny CDE – punkt startowy: jak wyglądała spółka przed inwestycją. Założyciele objęli udziały przy jej zakładaniu (np. przez eKRS):

- AB: 70 udziałów

- TB: 20 udziałów

- MP: 10 udziałów

- Dodatkowo ESOP „zaparkowany” u AB (20 udziałów). Najlepiej przypisać go do jednego foundera lub kilku (lepiej do głównego foundera).

- Kolumny GHI – pierwsza inwestycja. Widać, kto i ile zainwestował oraz jaki procent uzyskał w spółce. Tu zakładamy, że inwestor wnosi 1 mln przy wycenie pre-money 4 mln – stąd pola te są edytowalne, a procent udziałów wylicza się automatycznie.

- Kolumny KLM – po 18 miesiącach kolejna runda: 2 mln przy pre-money 8 mln. Nowy inwestor objął 37 udziałów, co daje 19,79%. Nie trzeba przejmować się ułamkami procentów – to naturalne.

- Kolumny OPQ – po kolejnych 18 miesiącach nowy inwestor wnosi 5 mln. Pierwotnie zakładaliśmy wycenę pre-money 16 mln, ale to dawało inwestorom ponad 50% – co nie jest korzystne. Zmieniamy pre-money na 20 mln,

aby zachować większą kontrolęnie popsuć captable. Oczywiście wycena musi mieć uzasadnienie rynkowe – to nie tylko liczby w Excelu.

Matematyka udziałów – jak to liczyć

May 23rd, 2017 finansowanie, inwestorzy

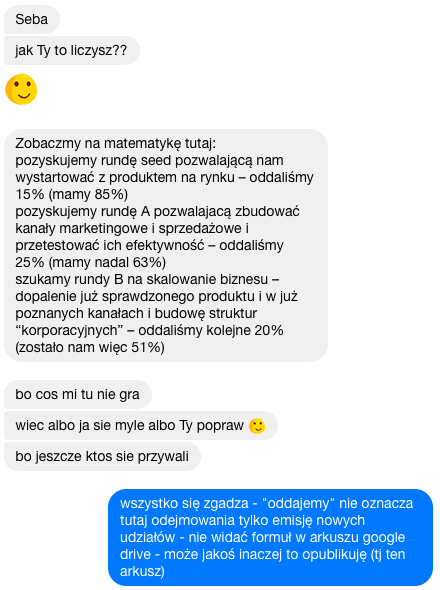

Wkrótce po opublikowaniu poprzedniego artykułu odezwał się do mnie znajomy, że coś nie tak z matematyką w moim artykule o oddawaniu udziałów inwestorowi.

Okazuje się, że winne wszystkiemu było słówko “oddajemy” (fraza: “oddajemy udziały inwestorowi”), które sugeruje matematycznie odejmowanie, a tymczasem działanie jest bardziej skomplikowane.

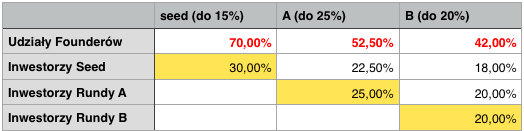

Na każdym etapie (seed, seria A, seria B) następuje bowiem (zazwyczaj) emisja nowej puli udziałów. Tj. jeśli przed inwestycją przedsiębiorca miał 100% udziałów, a w wyniku “nowej emisji” ODDAJE inwestorowi 15% – w nowej strukturze będzie miał 85% – przy tym poziomie wygląda to jak “odejmowanie”. Patrzmy dalej.

Sytuacja się komplikuje w kolejnej rundzie – kontynuując ten sam przykład. Zauważmy, że teraz “przed kolejną emisją” mamy sytuację 85%+15%. Teraz następuje nowa emisja – nowy inwestor obejmuje 25%. Oznacza to, że poprzednia pula udziałów (to co kiedyś było 85%+15%) kurczy się do 75% – bo po nowej emisji znów mamy 100% udziałów – teraz już z nowym inwestorem. Czyli mamy 75%*(85%+15%) – czyli każda z tych porcj kurczy się odpowiednio do 63,75%+11,25%.

Mam nadzieję że teraz już wszystko jasne.

Ile udziałów oddać inwestorowi?

May 12th, 2017 inwestorzy, startup, wyceny

Czytałem właśnie bardzo dobry artykuł Sama Altmana Dilution na temat tego ile udziałów oddać na jakim etapie w trakcie rozwoju firmy.

Kluczowy cytat:

in general, I recommend companies think about selling 10–15% in a seed round and 15–25% in their A round (and about 7% if they go through an accelerator). When these combine into one large initial round, I suggest trying to sell no more than 30% of the company in total.[…]

Pomyślałem, że przejrzę projekty w których uczestniczyłem pod tym kątem. Oto wyniki (w losowej kolejności):

- M* (seed + runda A) – 70% dla inwestora

- F* (seed) – 34% dla inwestora

- H* (runda A) – 40% dla inwestora

- S* (runda A) – 60% dla inwestora

- P* (runda A) – 50% dla inwestora

U nas jak widać wygląda to zupełnie inaczej. Nikt nie patrzy na inwestycję w dłuższej perspektywie – co dziwne – również inwestorzy.

Dlaczego większy sens ma to co pisze Altman, niż to co widać na naszym rynku? W skrócie – zbyt duże rozwodnienie na danym etapie zablokuje następujące po nim rundy finansowania. Kluczowy tutaj jest poziom gwarantujący kontrolę przedsiębiorcy – 51% – jeśli zostanie on przekroczony przed rundą B (czyli na etapie seed lub rundy A) – szanse pozyskania finansowania dramatycznie maleją, bo inwestorzy nie będą wierzyć, że przedsiębiorca będzie miał motywację nie mając kontroli nad spółką.

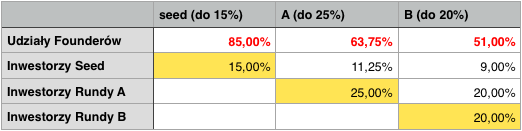

Zobaczmy na matematykę tutaj:

- pozyskujemy rundę seed pozwalającą nam wystartować z produktem na rynku – oddaliśmy 15% (mamy 85%)

- pozyskujemy rundę A pozwalajacą zbudować kanały marketingowe i sprzedażowe i przetestować ich efektywność – oddaliśmy 25% (mamy nadal 63%)

- szukamy rundy B na skalowanie biznesu – dopalenie już sprawdzonego produktu i w już poznanych kanałach i budowę struktur “korporacyjnych” – oddaliśmy kolejne 20% (zostało nam więc 51%)

A teraz załóżmy, że na poziomie seed oddaliśmy 30%. Założenia rund na kolejnych etapach się nie zmienią – inwestor w rundzie A będzie chciał 25% (plus / minus) – i już mamy problem.

Co chciałbym żebyś zapamiętał z tego artykułu – to że warto mieć w głowie kolejne etapy budowania biznesu – nie tylko ten startowy. Bardzo bolesne (finansowo) może być niwelowanie błędu w podziale udziałów.

O, a jeśli dotrwałeś do końca artykułu – tutaj jest jeszcze pogłębienie tematu.

Jak analizować umowę inwestycyjną

June 3rd, 2015 inwestorzy, negocjacje, startup, vc

Odpowiedź krótka – „z prawnikiem” :)

Odpowiedź długa – poniżej.

W sumie gdy dotrzemy do etapu gdy inwestor prześle nam umowę inwestycyjną do analizy, oznacza to, że powinniśmy mieć za sobą (np. w postaci podpisanego dokumentu [termsheet]):

- ustalenie kwoty inwestycji („ile”)

- ustalenie wyceny inwestycji („za ile procent”)

- ustalenie warunków istotnych dla obu stron

To są zazwyczaj ustalenia „na dobre czasy”, a tymczasem umowa inwestycyjna poza nimi, musi również regulować scenariusze „na złe czasy” – dlatego ten etap jest krytyczny, bo negocjacja umowy inwestycyjnej to balansowanie zaufania pomiędzy obiema stronami.

Zazwyczaj (zawsze) umowę inwestycyjną dostarcza inwestor, więc jest ona zaprojektowana tak, aby chronić przede wszystkim jego interesy. Tym bardziej należy ją przeanalizować pod kątem jakie mogą zajść sytuacje problematyczne/krytyczne i jak mogą się rozwinąć na gruncie zapisów umowy.

W zasadzie, takich scenariuszy do analizy nie jest wiele, i każdy z nich należy „zasymulować” („przepuścić przez umowę”) i sprawdzić jaki będzie wynik działania umowy inwestycyjnej. Co wziąć pod uwagę? Najważniejsze kwestie to:

- nieosiągnięcie wyników z biznesplanu – często w umowie są zapisy dotyczące poszczególnych etapów rozwoju projektu zgodnie z uzgodnionym biznesplanem – co się stanie gdy etapy nie są osiągane? co się stanie gdy są przesunięcia? czy jest jakiś margines błędu osiągania wyników? co może zrobić inwestor aby egzekwować realizację planu?

- impas decyzyjny – jak umowa steruje procesem decyzyjnym kiedy dwie strony inaczej widzą daną sytuację („to w końcu ten system IT jest już wdrożony czy nie?”). kto-kogo-do czego może przymusić?

- rezygnacja wspólnika – projektodawcy – co się dzieje gdy z różnych powodów założyciel spółki chce odejść? kiedy może odejść i na jakich zasadach? czy traci udziały? czy jest karany?

- rezygnacja inwestora – czy inwestor ma jakieś furtki wyjścia z inwestycji (gdy np okaże się, że wyniki po 1,2 roku nie są zadowalające?)

- otrzymanie oferty wykupu całości firmy przez zewnętrzny podmiot – czy może dojść do wrogiego przejęcia? czy obie strony kontrolują wynik jaki osiągną sprzedając udziały w takiej sytuacji? czy jest tutaj równowaga zapisów?

- śmierć wspólnika – wbrew pozorom to też warto wziąć pod uwagę

Zachęcam do dyskusji z inwestorem na temat każdego z tych punktów – również to w jakim duchu negocjujemy takie zapisy jest pewnym wskaźnikiem, jak potem w takiej inwestycji będziemy funkcjonować.

Lista inkubatorów POIG 3.1 – nabór 2013

January 28th, 2014 Bez kategorii, finansowanie, inwestorzy, POIG 3.1

W październiku i grudniu 2013 roku PARP ogłosił kolejne listy umów podpisanych z nowymi inkubatorami POIG 3.1 – środki otrzymało (jak dotychczas) 26 spółek. Większość z tych podmiotów rozpoczęła funkcjonowanie od początku 2014 roku. Tym razem rozdysponowane zostało około 267 mln zł. Poniższe zestawienie jest uzupełnieniem wcześniejszego, które publikowałem.

| Nabór | Zarządzający inkubatorem | Siedziba | Nazwa Projektu | Budżet (mln zł) |

| 2013 | Inventity Foundation | Warszawa | Inventity | 9,50 |

| 2013 | Wrocławski Park Technologiczny S.A. | Wrocław | Fundusz Discovery | 10,00 |

| 2013 | Huge Thing sp. zo.o. | Poznań | Huge Thing | 2,50 |

| 2013 | IdeaLab Centrum Innowacji i Przedsiębiorczości Sp. z o.o. | Białystok | IdeaLab | 8,00 |

| 2013 | Regionalne Centrum Technologii i Wiedzy “Interior” Sp. z o.o. | Nowa Sól | Inkubator Innowacji Interior | 10,00 |

| 2013 | ALIGO Sp. z o.o. | Bydgoszcz | Aligo | 10,00 |

| 2013 | EBC Incubator Sp. z o.o. | Łomża | EBC Incubator | 10,00 |

| 2013 | Euro-Centrum S.A. | Katowice | Akcelerator Technologiczny Euro-Centrum | 10,00 |

| 2013 | Agencja Rozwoju Społecznego ARS sp. z o.o. | Legnica | Dolnośląski Inkubator Innowacji „ARS” | 7,50 |

| 2013 | Data Techno Park sp. z o.o. | Wrocław | Giełda Projektów | 10,00 |

| 2013 | Catmood sp. z o.o. | Warszawa | Laboratorium Inwestycji | 10,00 |

| 2013 | Fundacja Rozwoju Regionalnego Prometheus | Toruń | PROM Inkubator | 4,00 |

| 2013 | Staropolska Izba Przemysłowo-Handlowa | Kielce | Staropolski Fundusz Kapitałowy | 9,00 |

| 2013 | European Venture Investment Group S.A. | Zielona Góra | EVIG | 3,00 |

| 2013 | Xevin Lab sp. z o.o. | Białystok | Xevin Lab | 10,00 |

| 2013 | Mediclab Incubator sp. z o.o. | Katowice | MedicLab | 10,00 |

| 2013 | Platinum Seed Incubator sp. z o.o. | Bydgoszcz | Platinum Seed Incubator | 10,00 |

| 2013 | R&D Project sp. z o.o. | Łódź | R&D Project | 9,00 |

| 2013 | SpeedUp Investments LI Group sp. z o.o. sp. k-a | Poznań | SpeedUp Investments | 10,00 |

| 2013 | Lubelski Park Naukowo-Technologiczny S.A. | Lublin | Innova-Invest | 9,00 |

| 2013 | Centrum Biotechnologii sp. z o.o. | Złotniki | BioMed | 6,50 |

| 2013 | Eureka Technology Park sp. z o.o. | Dąbrowa | Eureka Technology Park | 9,00 |

| 2013 | Fundacja na Rzecz Budowy Społeczeństwa Opartego na Wiedzy “Nowe Media” | Olsztyn | Science2Business 2.0 | 8,50 |

| 2013 | Promyk Zdrowia Sp. z o.o. | Jędrzejów | Promyk Zdrowia | 7,50 |

| 2013 | Akademickie Inkubatory Przedsiębiorczości | Warszawa | AIP Seed Capital | 7,00 |

| 2013 | CAPITOL TRADING Sp. z o.o. | Włocławek | WinQbator | 10,00 |

| 2013 | Lubelski Park Naukowo – Technologiczny Sp. z o.o. | Lublin | Zainwestujmy w Innowacje | 9,50 |

| 2013 | Świętokrzyski Inkubator Technologii S.A. | Kielce | Kapitał dla przedsiębiorczych | 10,00 |

| 2013 | Black Pearls Sp. z o.o. | Gdańsk | Leannovation Accelerate | 10,00 |

| 2013 | Bielski Park Technologiczny Lotnictwa, Przedsiębiorczości i Innowacji Sp. z o.o. | Kaniów | Park Lotniczy | 8,50 |

| 2013 | Prometeia Capital Sp. z o.o. | Wrocław | Prometeia | 9,00 |

UPDATE: Aktualizacja wg listy dodanej na stronach PARP 2014.02.20

Kilka pytań do… inwestora

January 18th, 2013 inwestorzy

Na większości spotkań z inwestorami, w których uczestniczę, przedsiębiorca jest odpytywany ze swojego biznesu. Pytania o rynek, zespół, produkt, marketing oraz aktualny status – to podstawa i padają zawsze. Rzadko jednak widzę, żeby z drugiej strony inwestor “całościowo” się przedstawiał. Naprawdę warto analogiczną “odpytkę” zrobić inwestorowi.

O co może zapytać przedsiębiorca, aby poznać drugą stronę?:

- kiedy ostatnio zainwestował

- ile zainwestował, ile procent objął

- ile ma środków

- do kiedy planuje aktywnie inwestować

- skąd te środki (unijne, prywatne)

- jak wygląda jego portfolio – ile spółek, jakie typy biznesów go interesują

- czy możesz jakby co dostać kontakty do prezesów spółek

- jak wygląda jego strategia inwestycyjna

- dlaczego inwestuje

- jak wygląda zespół

- co oferuje poza pieniędzmi

Zazwyczaj niestety przedsiębiorca sam stawia siebie na pozycji słabszego i decyduje się na to aby nie zadać tych pytań. Rozumiem to doskonale – po drugiej stronie ma osobę, która potencjalnie chce wyłożyć pieniądze na rozwój jego biznesu, trzeba więc być miłym dla tej osoby, nie drażnić “dziwnymi” pytaniami… Czy, aby te pytania są dziwne i drażniące? Przecież przed chwilą padły pod twoim adresem, a w ogóle to jesteś tu po to, aby znaleźć dobrego wspólnika do spółki…

Przemyśl sobie czy i u ciebie to występuje, dlaczego tak się dzieje, i może jednak następnym razem po prostu zapytaj.