Archive for Bez kategorii

Captable – prosty przykład

March 10th, 2025 Bez kategorii, finansowanie, inwestorzy, negocjacje, startup, template, vc

Gdy już wiemy, jaki procent chcemy zachować w captable, warto przejść do etapu jego składania.

Co to jest captable?

Captable (capitalization table) to zestawienie przedstawiające strukturę własnościową firmy, czyli kto posiada jakie udziały, opcje i inne instrumenty kapitałowe. Jest kluczowe w startupach i VC do śledzenia zmian w udziałach inwestorów i założycieli. Aby było użyteczne, powinno zawierać ujęcie czasowe.

Co minimalnie powinno znaleźć się w captable?

- Lista wszystkich interesariuszy (nazwiska / nazwy podmiotów).

- ESOP (nawet jeśli jest „zaparkowany” u kogoś).

- Wszystkie przeprowadzone rundy inwestycyjne i ich daty.

- Poziomy obejmowanych udziałów/akcji w każdej rundzie.

- Wyceny pre-money i post-money dla każdego etapu.

- “Sumy kontrolne” – udział inwestorów i założycieli na każdym etapie.

Warto przygotować prognozę na kilka rund do przodu, aby przewidzieć, przy jakich parametrach może pojawić się „broken captable”. To pozwala lepiej negocjować z inwestorem na podstawie konkretnych danych.

Poniżej znajdziesz template i link do Google Drive. Pola zaznaczone na żółto są edytowalne, pozostałych lepiej nie zmieniać, by uniknąć błędów. Model opiera się na wycenie pre-money, choć można też stosować podejście „ile % za ile $” (wtedy obliczenia bazują na wycenie post-money).

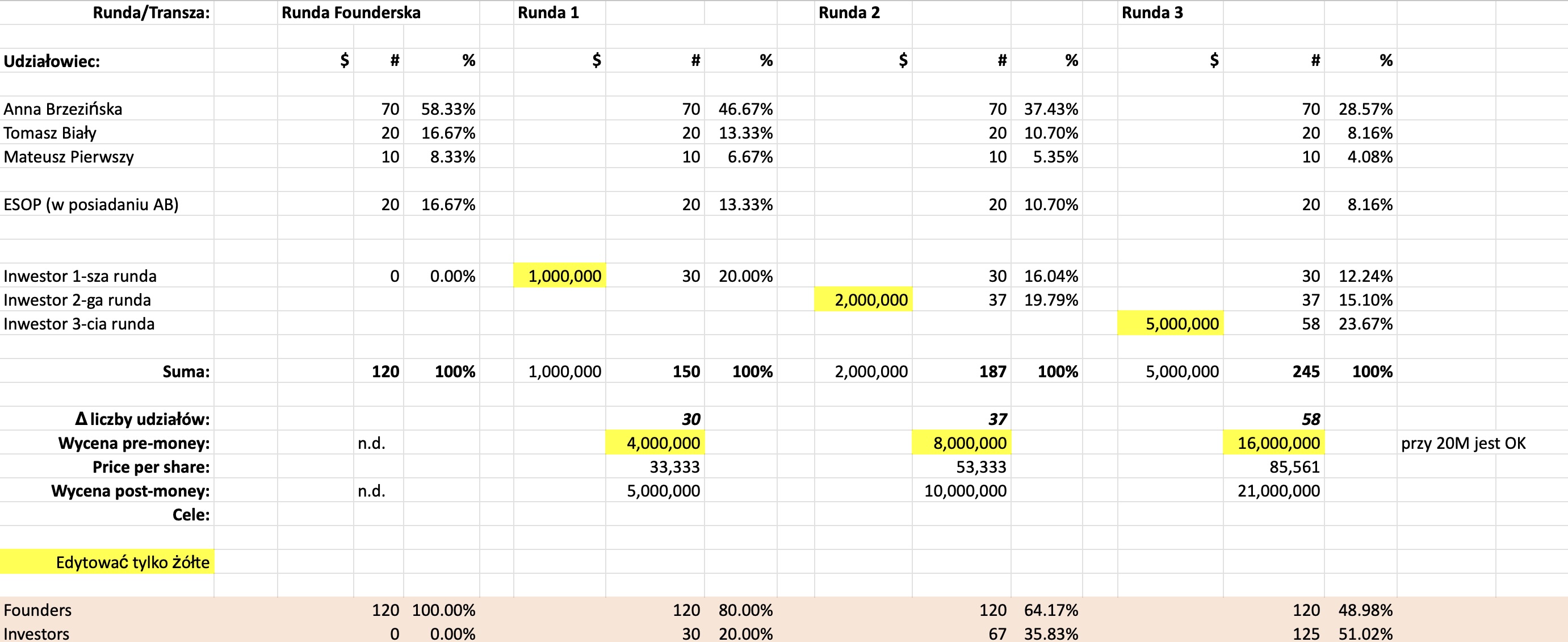

Jak czytać ten template captable? Historia udziałowa spółki z o.o.

- Zakładamy inwestycję w sp. z o.o. (minimum 100 udziałów).

- Kolumny CDE – punkt startowy: jak wyglądała spółka przed inwestycją. Założyciele objęli udziały przy jej zakładaniu (np. przez eKRS):

- AB: 70 udziałów

- TB: 20 udziałów

- MP: 10 udziałów

- Dodatkowo ESOP „zaparkowany” u AB (20 udziałów). Najlepiej przypisać go do jednego foundera lub kilku (lepiej do głównego foundera).

- Kolumny GHI – pierwsza inwestycja. Widać, kto i ile zainwestował oraz jaki procent uzyskał w spółce. Tu zakładamy, że inwestor wnosi 1 mln przy wycenie pre-money 4 mln – stąd pola te są edytowalne, a procent udziałów wylicza się automatycznie.

- Kolumny KLM – po 18 miesiącach kolejna runda: 2 mln przy pre-money 8 mln. Nowy inwestor objął 37 udziałów, co daje 19,79%. Nie trzeba przejmować się ułamkami procentów – to naturalne.

- Kolumny OPQ – po kolejnych 18 miesiącach nowy inwestor wnosi 5 mln. Pierwotnie zakładaliśmy wycenę pre-money 16 mln, ale to dawało inwestorom ponad 50% – co nie jest korzystne. Zmieniamy pre-money na 20 mln,

aby zachować większą kontrolęnie popsuć captable. Oczywiście wycena musi mieć uzasadnienie rynkowe – to nie tylko liczby w Excelu.

Lista inkubatorów POIG 3.1 – nabór 2013

January 28th, 2014 Bez kategorii, finansowanie, inwestorzy, POIG 3.1

W październiku i grudniu 2013 roku PARP ogłosił kolejne listy umów podpisanych z nowymi inkubatorami POIG 3.1 – środki otrzymało (jak dotychczas) 26 spółek. Większość z tych podmiotów rozpoczęła funkcjonowanie od początku 2014 roku. Tym razem rozdysponowane zostało około 267 mln zł. Poniższe zestawienie jest uzupełnieniem wcześniejszego, które publikowałem.

| Nabór | Zarządzający inkubatorem | Siedziba | Nazwa Projektu | Budżet (mln zł) |

| 2013 | Inventity Foundation | Warszawa | Inventity | 9,50 |

| 2013 | Wrocławski Park Technologiczny S.A. | Wrocław | Fundusz Discovery | 10,00 |

| 2013 | Huge Thing sp. zo.o. | Poznań | Huge Thing | 2,50 |

| 2013 | IdeaLab Centrum Innowacji i Przedsiębiorczości Sp. z o.o. | Białystok | IdeaLab | 8,00 |

| 2013 | Regionalne Centrum Technologii i Wiedzy “Interior” Sp. z o.o. | Nowa Sól | Inkubator Innowacji Interior | 10,00 |

| 2013 | ALIGO Sp. z o.o. | Bydgoszcz | Aligo | 10,00 |

| 2013 | EBC Incubator Sp. z o.o. | Łomża | EBC Incubator | 10,00 |

| 2013 | Euro-Centrum S.A. | Katowice | Akcelerator Technologiczny Euro-Centrum | 10,00 |

| 2013 | Agencja Rozwoju Społecznego ARS sp. z o.o. | Legnica | Dolnośląski Inkubator Innowacji „ARS” | 7,50 |

| 2013 | Data Techno Park sp. z o.o. | Wrocław | Giełda Projektów | 10,00 |

| 2013 | Catmood sp. z o.o. | Warszawa | Laboratorium Inwestycji | 10,00 |

| 2013 | Fundacja Rozwoju Regionalnego Prometheus | Toruń | PROM Inkubator | 4,00 |

| 2013 | Staropolska Izba Przemysłowo-Handlowa | Kielce | Staropolski Fundusz Kapitałowy | 9,00 |

| 2013 | European Venture Investment Group S.A. | Zielona Góra | EVIG | 3,00 |

| 2013 | Xevin Lab sp. z o.o. | Białystok | Xevin Lab | 10,00 |

| 2013 | Mediclab Incubator sp. z o.o. | Katowice | MedicLab | 10,00 |

| 2013 | Platinum Seed Incubator sp. z o.o. | Bydgoszcz | Platinum Seed Incubator | 10,00 |

| 2013 | R&D Project sp. z o.o. | Łódź | R&D Project | 9,00 |

| 2013 | SpeedUp Investments LI Group sp. z o.o. sp. k-a | Poznań | SpeedUp Investments | 10,00 |

| 2013 | Lubelski Park Naukowo-Technologiczny S.A. | Lublin | Innova-Invest | 9,00 |

| 2013 | Centrum Biotechnologii sp. z o.o. | Złotniki | BioMed | 6,50 |

| 2013 | Eureka Technology Park sp. z o.o. | Dąbrowa | Eureka Technology Park | 9,00 |

| 2013 | Fundacja na Rzecz Budowy Społeczeństwa Opartego na Wiedzy “Nowe Media” | Olsztyn | Science2Business 2.0 | 8,50 |

| 2013 | Promyk Zdrowia Sp. z o.o. | Jędrzejów | Promyk Zdrowia | 7,50 |

| 2013 | Akademickie Inkubatory Przedsiębiorczości | Warszawa | AIP Seed Capital | 7,00 |

| 2013 | CAPITOL TRADING Sp. z o.o. | Włocławek | WinQbator | 10,00 |

| 2013 | Lubelski Park Naukowo – Technologiczny Sp. z o.o. | Lublin | Zainwestujmy w Innowacje | 9,50 |

| 2013 | Świętokrzyski Inkubator Technologii S.A. | Kielce | Kapitał dla przedsiębiorczych | 10,00 |

| 2013 | Black Pearls Sp. z o.o. | Gdańsk | Leannovation Accelerate | 10,00 |

| 2013 | Bielski Park Technologiczny Lotnictwa, Przedsiębiorczości i Innowacji Sp. z o.o. | Kaniów | Park Lotniczy | 8,50 |

| 2013 | Prometeia Capital Sp. z o.o. | Wrocław | Prometeia | 9,00 |

UPDATE: Aktualizacja wg listy dodanej na stronach PARP 2014.02.20

Przytul mnie… inwestorze

January 22nd, 2013 Bez kategorii, przedsiębiorczość, startup

Jedną z najważniejszych rzeczy jakich szukam w projektach, które zgłaszają się do Epic, jest pewna dorosłość/samodzielność. Chcę widzieć, że zespół, któremu pomagam “ma swój plan” i “nadaje tempo”, a nie przyszedł do mnie, abym to ja nimi “pozarządzał”. Taki zespół wygra – bo ma wizję i zapał, a ja ewentualnie mogę pewne rzeczy ułatwić. Taki zespół sam się “sprzeda” inwestorowi.

Spotykam jednak zespoły, które, jak się później okazuje, poszukują u inwestora nie tylko finansowania i wsparcia, ale również “zwierzchnictwa”. Chcą, aby inwestor wziął je “pod skrzydełko”. Startując w biznesie mamy wiele niewiadomych, a dla kogoś, dla kogo jest to przysłowiowy “pierwszy raz”, pokusa żeby zamiast fotela kierowcy, zająć wygodne miejsce obok i obserwować i “uczyć się” przy okazji – jest duża. Uleganie jej, to jednak niepokojący symptom. Startup taki może się stać “jeźdźcem bez głowy” – to przecież “CEO” powinien być liderem, wizjonerem i koniem pociągowym, inwestor może ewentualnie go “tylko” wspierać. Startup z takimi objawami pokazuje, że boi się działania na rynku, jak zatem wierzyć, że na nim przetrwa? Pozostaje mieć nadzieję, że jak go wreszcie wepchniemy na głęboką wodę, to jednak szybko nauczy się pływać….

Nie może być zatem mowy o podejściu typu “przytul mnie inwestorze”. Bycie przedsiębiorcą oznacza, że bierzemy odpowiedzialność za nasz biznes. Tego nie można delegować.

(Na marginesie – jeśli jednak oddasz w swoim biznesie >50%, zastanów się – jak to zmienia sytuację?)

Teaser inwestycyjny projektu

September 17th, 2012 Bez kategorii, DIYcubator, dokumentacja inwestycyjna

Gdy już jesteśmy po krótkim pitchu i inwestor się zainteresował, warto zrobić followup w postaci krótkiej informacji o możliwej inwestycji – taki teaser inwestycyjny powinien mieścić się na 1-2 stronach A4 i mieć w zasadzie te same punkty co prezentacja przed inwestorem. Można uznać, że jest to pewna forma “wodolejstwa”, ale dopóki trzymamy się krótkiej formy (maks 2 strony A4) – jest to dosyć przyjazny tryb komunikacji elementów, które istotne są dla inwestora. Trudno pisać template do dokumentu, który ma 2 strony :) ale oto jest poniżej:

TEMPLATE – Epic Ventures – Teaser Inwestycyjny Projektu 20120917

Po uzupełnieniu tego dokumentu, inwestor po pierwsze przypomni sobie i rozwinie trochę twój pitch, a po drugie – widzi też elementy inwestycyjne, co z kolei jest istotne dla wzbudzenia jego zainteresowania twoim projektem jako okazją inwestycyjną. Często ten aspekt nie jest poruszany na szybkich spotkaniach i pomijany w ramach pitchowania, ale jeśli szukasz 500 tys., a trafiłeś na business angela inwestującego do 50 tys. – trudno znaleźć wspólny mianownik przy takim rozstrzale.

Równie istotny co sam teaser jest sposób jego dostarczenia, czyli najczęściej email, do którego go załączymy. Osobiście stosuję zasadę 3 paragrafów:

* wstęp – nawiązanie do samego spotkania,

* rozwinięcie – wyjaśnienie co załączamy, zwrócenie uwagi na jeden istotny fakt (wyróżnik projektu),

* zakończenie – “wszelki feedback bardzo mile widziany” plus zachęcenie do spotkania osobistego.

I jeszcze jedna oczywista oczywistość – najlepiej taki followup zrobić nie później niż w ciągu 3-5 dni od spotkania.

Rundy inwestycyjne, transze

November 24th, 2010 Bez kategorii, biznes, DIYcubator, finansowanie, spółka, startup

Na etapie rozpoczynania negocjacji dotyczących inwestycji należy zadbać o ustalenie zdrowych zasad jej prowadzenia. Musi powstać plan działania, budżet oraz zasady egzekwowania postępów (z jednej jak i z drugiej strony). Wtedy też spotykamy się z kwestią transzowania, milestones do osiągnięcia oraz umową inwestycyjną zwaną też czasami porozumieniem wspólników.

- weryfikacja prawna tematu oraz prace brandingowe, identyfikacyjne,

- budowa prototypu i uruchomienie wersji beta systemu do testów,

- uruchomienie finalnej wersji i rozpoczęcie sprzedaży oraz osiągnięcie pewnej liczby użytkowników,

- nawiązanie kluczowych partnerstw dotyczących rozwoju biznesu

- są istotne powody i inwestor zgodzi się “przeorganizować” finansowanie – przesunąć środki np. z następnej transzy

- nie ma istotnych powodów i jest to wina braku doszacowania itp. po stronie założycieli – wtedy zazwyczaj trzeba zacisnąć zęby i domknąć milestone, aby liczyć na kolejną transzę

- mamy sygnał, że czas opuścić statek