Archive for wyceny

Ile udziałów oddać inwestorowi?

May 12th, 2017 inwestorzy, startup, wyceny

Czytałem właśnie bardzo dobry artykuł Sama Altmana Dilution na temat tego ile udziałów oddać na jakim etapie w trakcie rozwoju firmy.

Kluczowy cytat:

in general, I recommend companies think about selling 10–15% in a seed round and 15–25% in their A round (and about 7% if they go through an accelerator). When these combine into one large initial round, I suggest trying to sell no more than 30% of the company in total.[…]

Pomyślałem, że przejrzę projekty w których uczestniczyłem pod tym kątem. Oto wyniki (w losowej kolejności):

- M* (seed + runda A) – 70% dla inwestora

- F* (seed) – 34% dla inwestora

- H* (runda A) – 40% dla inwestora

- S* (runda A) – 60% dla inwestora

- P* (runda A) – 50% dla inwestora

U nas jak widać wygląda to zupełnie inaczej. Nikt nie patrzy na inwestycję w dłuższej perspektywie – co dziwne – również inwestorzy.

Dlaczego większy sens ma to co pisze Altman, niż to co widać na naszym rynku? W skrócie – zbyt duże rozwodnienie na danym etapie zablokuje następujące po nim rundy finansowania. Kluczowy tutaj jest poziom gwarantujący kontrolę przedsiębiorcy – 51% – jeśli zostanie on przekroczony przed rundą B (czyli na etapie seed lub rundy A) – szanse pozyskania finansowania dramatycznie maleją, bo inwestorzy nie będą wierzyć, że przedsiębiorca będzie miał motywację nie mając kontroli nad spółką.

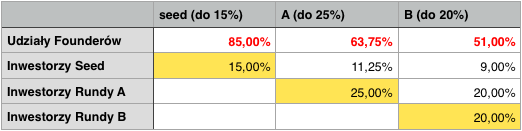

Zobaczmy na matematykę tutaj:

- pozyskujemy rundę seed pozwalającą nam wystartować z produktem na rynku – oddaliśmy 15% (mamy 85%)

- pozyskujemy rundę A pozwalajacą zbudować kanały marketingowe i sprzedażowe i przetestować ich efektywność – oddaliśmy 25% (mamy nadal 63%)

- szukamy rundy B na skalowanie biznesu – dopalenie już sprawdzonego produktu i w już poznanych kanałach i budowę struktur “korporacyjnych” – oddaliśmy kolejne 20% (zostało nam więc 51%)

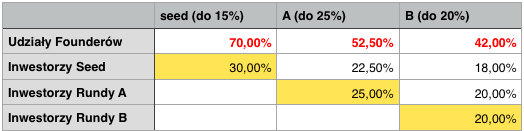

A teraz załóżmy, że na poziomie seed oddaliśmy 30%. Założenia rund na kolejnych etapach się nie zmienią – inwestor w rundzie A będzie chciał 25% (plus / minus) – i już mamy problem.

Co chciałbym żebyś zapamiętał z tego artykułu – to że warto mieć w głowie kolejne etapy budowania biznesu – nie tylko ten startowy. Bardzo bolesne (finansowo) może być niwelowanie błędu w podziale udziałów.

O, a jeśli dotrwałeś do końca artykułu – tutaj jest jeszcze pogłębienie tematu.

Za ile sprzedać sklep internetowy?

November 19th, 2014 wyceny

W Epic zajmujemy się fuzjami i przejęciami na rynku IT i digital media. Historycznie Epic wywodzi się z rynku internetowego, więc szczególnie blisko nam głównie do tego typu projektów. W tym e-commerce. Choć e-commerce nie jest bardzo pasjonujący, zwłaszcza w obszarze poniżej 10 mln sprzedaży, to jednak trudno nie śledzić tego rynku w Polsce ponieważ rozwija się bardzo dynamicznie.

Ostatnio kilka osób zadało mi pytanie za ile można taki sklep internetowy (ogólnie: biznes działający w obszarze e-commerce) sprzedać? Ile to jest warte?

W Epic zajmujemy się sprzedażą firm/biznesów do inwestorów branżowych, więc zawsze następuje etap szacowania wartości sprzedawanego biznesu. W przygotowywanych dla potencjalnych kupców materiałach nie umieszczamy oferty cenowej – oczekujemy oferty od kupującego. Jednak szacowanie i wycena następuje na etapie przygotowania klienta do sprzedaży.

Podczas tego przygotowania szacujemy wartość biznesu kilkoma metodami:

- analiza przeprowadzonych transakcji

- budowa modelu ekonomicznego i przygotowanie prognoz na 3 lata + wycena DCF

- wartość odtworzeniowa

Metody 2 i 3 są bardzo podatne na manipulację (patrz np artykuł o DCF) – jednak na pewno są pewnym argumentem w prowadzonych negocjacjach z nabywcą i warto je przygotować.

Dzisiaj chciałem skupić się na punkcie 1.

Niestety w Polsce jest bardzo mało tego typu danych. Większość sklepów internetowych o obrotach <1 mln zł jest prowadzona w postaci działalności gospodarczych i nawet trudno znaleźć szczegółowe informacje dotyczące transakcji.

Z kolei te transakcje które pojawiają się w prasie (np. Czerwona Torebka – Merlin, Allegro – Agito) są zazwyczaj tak duże, że zbierają istotną premię za bycie liderem swojego rynku i/lub zbudowane wartości.

Jak więc dojść do jakichkolwiek danych?

Zacząłem analizę od Google i trafiłem na ciekawy artykuł na ecommerce.blox.pl, gdzie Wojtek Kyciak analizuje temat i dochodzi do mnożnika zysku 5-10x. Przedstawione w tym samym artykule oferty sprzedaży sklepu przez właścicieli pokazują, że faktycznie cena jest jeszcze niższa – zazwyczaj 1xprzychód, co przy średniej marżowości sklepu na poziomie 20-30% daje 3-4x zysk. Kilka świeżych ofert z katalogu Szukam-Inwestora.com pokazuje podobny poziom ceny wyjściowej – na dodatek oferowanej przez samego właściciela czyli pewnie do negocjacji w dół:

A co na ten temat bardziej rozwinięte rynki?

Znalazłem genialne badanie z rynku amerykańskiego, gdzie przeanalizowane zostały 151 transakcje. Średnia cena sprzedawanego biznesu e-commerce była w okolicy 2-3x zysku rocznego.

Reasumując – patrząc na dane oferujących sklepy internetowe do sprzedaży, oraz dane z rynku amerykańskiego możemy ustawić sobie wartość oczekiwaną transakcji w okolicy 2-3x zysku rocznego.

Wydaje się to niską kwotą co wynika głównie z tego że sklepy internetowe w swej naturze są dosyć łatwe do powielenia, ale zawsze trzeba szukać argumentów „w górę” – dociągnąć do 3-4x (a pewnie nawet wyżej). Jak to zrobić?:

- zwiększenie obrotów (jeśli chcesz sprzedać biznes może daj sobie rok aby to lepiej rozwinąć i sprawdź czy to się opłaca)

- inwestycja w PR (takie działania mogą ci sprowadzić kupca, a wtedy jesteś na lepszej pozycji negocjacyjnej)

- uporządkowanie biznesu (spzoo, CEO zamiast właściciela, itp – to też zwiększy wartość tego biznesu, a jeśli dobrze to poukładasz może nie będziesz musiał/chciał sprzedawać…)

Marzy mi się podobne badanie przejęć na polskim rynku.

Wartość spekulacyjna biznesu – wycena DCF na podstawie przyszłych wyników

June 11th, 2013 finansowanie, wyceny

Mając dane przychodowe i kosztowe na 3 lata w przód możesz wyliczyć wartość “spekulacyjną” (tj. opartą na rozważeniach teoretycznych) biznesu metodą Zdyskontowanych Przepływów Pieniężnych, czyli inaczej DCF. Na początek jednak kilka ważnych uwag:

- nie jestem finansistą, ani księgowym, nie odpowiem więc na szczegółowe pytania dotyczące metody DCF – zapytaj o to swoją księgową, pokaż jej arkusz,

- arkusz był sprawdzony w praktyce – używam tego szablonu od 2007 roku i był wykorzystywany we wszystkich naszych projektach, nigdy nie spotkał się z uwagami krytycznymi, ani nie było w nim błędów,

- pewne elementy w tym arkuszu są celowo uproszczone – zaznaczłem to na żółto z komentarzem “uproszczenie” – to elementy, których wartość jest pominięta lub obliczona z przybliżeniem – szczegółowe wyliczenia i tak dużo by nie zmieniły; na spotkaniach z inwestorami zostawiam to w takiej postaci – wiadomo, że zawsze rozmawiamy o pewnej wycenie przybliżonej,

- wiele osób, zwłaszcza znających rachunkowość, podważy sens stosowania tej metody na takim etapie rozwoju projektu. Takie osoby zapraszam artykułu “Wycena projektu inwestycyjnego na wczesnym etapie“, gdzie wskazuję dlaczego ma to sens.

Wróćmy do wyceny. Czego potrzebujesz, aby wyliczyć wartość DCF tą metodą?

- prognozy przychodów na 3 lata

- prognozy kosztów na 3 lata

… czyli raptem wypełniamy 6 liczb i mamy WYCENĘ. Poniżej arkusz (dane przychodowe i kosztowe – fikcyjne):

Arkusz wycena DCF na bazie prognoz (link Google Drive)

O tym jak dojść do danych przychodowych i kosztowych opowiem szczegółowo przy innej okazji. Na razie załóżmy, że z grubsza oszacowałeś sobie przychody i koszty na te 3 lata. Teraz wrzucasz to do arkusza i wartość “wylicza się sama”. Oczywiście należy pamiętać, że dostajemy z arkusza “tylko liczbę” – która jest pewnym punktem wyjścia do negocjacji z inwestorem. Od jakości przygotowania prognoz, oraz twoich zdolności negocjacyjnych, będzie teraz zależało, czy otrzymany wynik uda się obronić przed inwestorem.

Pomijając elementy związane stricte z metodą DCF, dosyć ciekawy jest sam element “stopy dyskontowej”, który w projektach, którym pomagam w Epic jest zazwyczaj pomiędzy 25-35%. Co to jest stopa dyskontowa? W skrócie jest to poziom ryzyka inwestycji (czyli twojego projektu), albo inaczej – oczekiwanej przez inwestora stopy zwrotu. Im twój projekt jest na wcześniejszym etapie (czyli bardziej ryzykowny, bo jest więcej ryzyk), tym stopa dyskontowa będzie wyższa. Przykładowe stopy dyskontowe:

- lokaty, bony mają stopę dyskontową na poziomie kilku procent,

- spółki GPW mają stopę dyskontową na poziomie kilkunastu procent,

- spółki NewConnect mają stopę dyskontową na poziomie dwudziestu-kilku procent (o ile pamiętam IAI S.A w momencie debiutu na NC miała ten wskaźnik na poziomie 27%),

- startupy są bardziej ryzykowne niż powyższe więc wartość dyskonta powinna być nie niższa niż w wypadku NC (na NC debiutują często spółki bez historii – więc jest to podobna sytuacja).

Zapraszam do pobierania i “wyceniania” swoich projektów. Wpisujcie w komentarzach ile wam wyszło :).

Wycena projektu inwestycyjnego na wczesnym etapie (seed, inkubator, akcelerator)

June 3rd, 2013 finansowanie, wyceny

Wycena projektu inwestycyjnego na wczesnym etapie (tj. zanim biznes zacznie przynosić przychody) to bardziej sztuka niż nauka, ale ponieważ podczas spotkań z inwestorem zawsze dojdziemy do pytania “ile za ile” – nie pozostaje nic innego jak w jakiś sposób określić tę wartość. Jak to zrobić?

Chciałem sprawdzić kiedyś na Quorze jak to jest na rynkach bardziej rozwiniętych niż Polska – jak inwestorzy wyceniają projekt? Postanowiłem napiejw zapytać czy używane są na tym etapie “wyceny DCF” (tj. wyceny bazujące na prognozowaniu przychodów). Jak się spodziewałem odpowiedzi były w duchu “not as primary metric”, no więc skoro tak, zadałem pytanie pomocnicze – a co jeśli nie mamy danych przychodowych?

Odpowiedź, którą dostałem wskazuje, że brane są pod uwagę dane rynkowe (tj. z rynku transkacji finansowych!). Chodzi o dane na temat:

- podobnych transakcjach inwestycyjnych

- exitach w danym sektorze

Dla wielu projektów inwestycyjnych w obszarze technologicznym/internetowym brak nam w Polsce danych dotyczących podobnych transakcji (często – bo ich nie było) – dlatego takie benchmarkowanie jest w praktyce niemożliwe.

No ale jeśli nie mamy takich danych to co pozostaje? Bazować na takich danych jakie mamy i uda nam się znaleźć oraz przedstawić sensowny sposób budowania wartości i sprzedaży w naszym biznesie. Dla mnie to oznacza “a jednak model w Excelu…”. To pozwoli nam zaproponować inwestorowi jakąś liczbę, którą potem będziemy mogli negocjować.

Proponuję zatem podejście w trzech krokach – aby się nie rozpisywać opiszę ogólnie i być może rozwinę w kolejnych wpisach. Jakie dane zebrać, aby ocenić przynajmniej zakresowo wartość projektu inwestycyjnego na wczesnym etapie:

A. Założenia – analiza rynku – szukanie benchmarków rynkowych i finansowych

- czy analogiczna firma jak twoja pozyskała już finansowanie? – poszukaj w inkubatorach, funduszach itp. spróbuj dowiedzieć się jaką wycenę osiągnęli

- czy były jakieś przejęcia rozwiniętych spółek – masz być specem w tej dziedzinie – dowiedz się, zrób rozpoznanie

- jak duży jest rynek – jest na pewno wiele raportów jeśli rynek jest ciekawy (np mobile) – na pewno znajdziesz tę wartość dla Polski i świata

- jak rozwija się rynek – warto inwestować swój czas w rynki o dużej dynamice wzrostowej – często tę wartość znajdziesz w tym samym raporcie co poprzedni punkt

B. Wyliczenie wartości odtworzeniowej – co zrobiłeś – to akurat proste:

- ile czasu poświęciłeś już swojemu startupowi – przemóż to przez sensowną stawkę godzinową

- jakie wartości zbudowałeś – dokumentację, makiety, projekt graficzny, prototyp? wyceń to po stawce rynkowej – tak jakbyś to zlecał na zewnątrz (warto mieć jakieś oferty niezależnych firm)

- może podpisałeś jakieś umowy wstępne? ile mogą przynieść przychodu

C. Wyliczenie wartości “spekulacyjnej” – czyli DCF (artykuł rozwijający temat wyceny DCF):

- spisz wszystkie produkty/usługi które zamierzasz sprzedawać

- zastanów się jak to będziesz sprzedawał, jak robił marketing, jak sprzedaż będzie rosła

- zaprognozuj na tej podstawie przychody

- spisz wszystkie koszty jakie planujesz – wynagrodzenia, koszty operacyjne, itp

- pociągnij prognozy na 3 lata w przyszłość

- sprawdź czy wychodzisz na plus

- przy prognozach – mocno patrz na to jak twoje prognozy mają się do wielkości rynku i tempa jego rozwoju – podejdź do tego z pokorą

- jeśli wychodzisz na plus – poproś znajomą księgową aby wyliczyła ci z tego “deceefa”

Dalej jest prosto – np “krakowskim targiem” wyliczamy średnią arytmetyczną z B i C i to jest nasz punkt odniesienia do negocjacji. Osobiście uczulam zawsze drugą stronę (inwestora), że jest to podejście do oszacowania wartości biznesu nie mając danych o analogicznych transakcjach i wskazując, że chętnie omówię moje podejście. O to w sumie chodzi żeby dojść do etapu negocjacji, prawda?

Zdolność aportowa

February 4th, 2013 finansowanie, POIG 3.1, spółka, wyceny

Aplikując do dowolnego inkubatora POIG 3.1 powinieneś zadbać o swoją “zdolność aportową”. W skrócie chodzi o to, aby pokazać co wnosisz do spółki i ile jest to warte. Jest to o tyle istotne, że w momencie powoływania spółki z inkubatorem POIG 3.1 musisz objąć swoją porcję udziałów w zamian za “coś” – albo gotówkę (czego przedsiębiorca aplikujący do inkubatora zazwyczaj nie ma) albo pewne “wypracowane wartości”. Między bajki można włożyć sformułowania, które widzimy czasami, że wystarczy mieć pomysł, aby uzyskać finansowanie z POIG 3.1. Byłoby to sprzeczne z założeniami tego programu dotacyjnego.

Warto to przemyśleć zanim udasz się do inkubatora, bo jeśli nie masz nic poza pomysłem – inkubator nie będzie mógł cię dofinansować.

W wycenach systemów IT, serwisów WWW, aplikacji, domen, baz danych – wiele elementów ma wartość trudną do oszacowania, zwłaszcza przed etapem kiedy projekt zaczyna na siebie zarabiać. Trochę o taktyce podejścia do dokumentacji aportu napisał Grzegorz Sperczyński (inkubator Technoboard) w artykule na MamStartup. Od siebie mogę dodać, że częściowo ewidencja takiego aportu podobna jest do przeprowadzenia mini due diligence – też przechodzimy przez wszystkie zbudowane w projekcie/spółce wartości – ale istotny jest aspekt “wycenowy” takiego inwentarza. Jest to też podobne do “wyceny”, którą przedstawia powiedzmy agencja interaktywna klientowi, który zgłosił zapytanie ofertowe. Robiłem to w Janmedia jeszcze jako analityk i wsparcie sprzedaży, i robię to teraz w Epic dla niektórych podmiotów inwestycyjnych.

Często przedsiębiorca kładzie na szali swój dorobek (system IT, elementy zbudowanego biznesu), a inwestor – gotówkę. Ważne, aby te elementy układały się w stosunku odpowiadającym dogadanym udziałom procentowym. Fakt wniesienia aportu będzie odpowiednio odnotowany w akcie notarialnym powołania spółki i Zarząd (czyli Wy) będzie gwarantował (pod rygorem odpowiedzialności karnej), że wartość wnoszonego aportu nie została zawyżona.