Archive for finansowanie

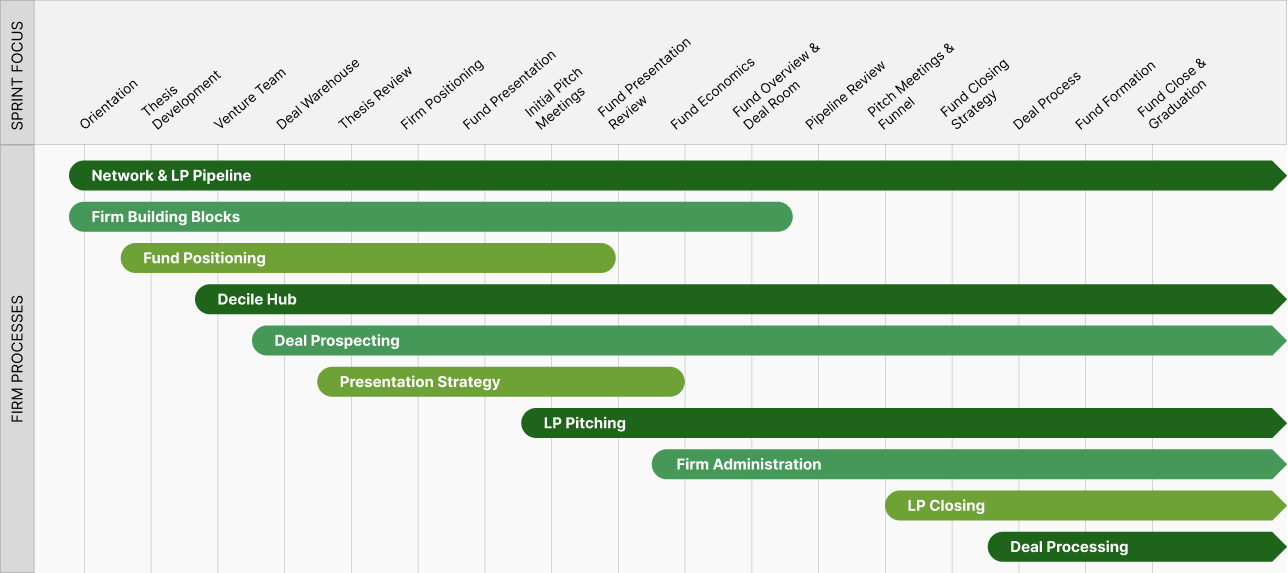

VC Lab – kurs uruchomienia funduszu venture capital

March 11th, 2025 finansowanie, vcTags: vc, vc lab, venture capital

Brałem ostatnio udział w VC Lab – to 16-tygodniowy kurs akceleracyjny dedykowany nowym i początkującym zespołom inwestorskim. Jego celem jest przeprowadzenie uczestników przez kompletny proces powołania funduszu VC. Zasadniczo, kurs uczy, jak sprzedawać produkt finansowy (którym jest przecież “fundusz VC”) osobom, które mogą sobie pozwolić na inwestowanie.

Kurs ma formę cotygodniowych spotkań online. Dwa razy w tygodniu odbywają się godzinne sesje: jedna “tematyczna” i jedna “mentorska” z udziałem zewnętrznego gościa. Dodatkowo w każdym tygodniu realizuje się zadania związane z tematem oraz pozyskuje kolejnych inwestorów do funduszu. Czasami odbywają się także sesje w “grupach roboczych” z innymi zespołami uczestniczącymi w kursie. Jest to duże obciążenie czasowe – oceniam, że na samo trzymanie tempa i przygotowanie zadań kursowych potrzeba minimum 20 godzin tygodniowo.

Dlaczego warto wziąć udział w tym kursie?

- Jest całkowicie darmowy – model VC Lab zakłada możliwość zakupu dodatkowych usług, takich jak “fund formation” i “fund admin”, ale są one przydatne głównie dla funduszy powoływanych w Delaware, na prawie USA, więc nie każdy się na to zdecyduje.

- Ma bardzo szybkie tempo – w 16 tygodni masz dojść do realnego uruchomienia funduszu, podążając według konkretnego schematu (blueprint).

- Skupia się na pozyskiwaniu inwestorów – to jedyny kluczowy wskaźnik, który jest śledzony. Jeśli nie pozyskujesz inwestorów w odpowiednim tempie, odpadasz z kursu, bo oznacza to, że rynek nie jest zainteresowany twoim funduszem.

- Dostajesz darmowy dostęp do narzędzi ułatwiających pracę, takich jak:

- Szablon arkusza wyników funduszu – pozwala sprawnie pracować nad strategią (dywersyfikacja vs. specjalizacja) i analizować zakładane wyniki.

- Oprogramowanie do zarządzania funduszem – wspiera pozyskiwanie inwestorów, zarządzanie dealflow oraz księgowość roczną (zgodnie z prawem Delaware).

- Prompty – ułatwiają codzienną pracę z wykorzystaniem sztucznej inteligencji.

Po kursie wiesz, jak uruchomić fundusz i prowadzić go efektywnie.

Moje najważniejsze wnioski:

- Teza funduszu ma fundamentalne znaczenie – wpływa na pozyskiwanie LP, dobór projektów i strategię marketingową.

- Arkusz finansowy funduszu nie jest kluczowy – korzystasz z gotowych szablonów, ale możesz eksperymentować z rozkładem ticketów i strategiami inwestycyjnymi.

- Klientami funduszu są LPs, a nie startupy – fundusz musi stale skupiać się na ekspozycji na LP i budowaniu relacji, bo bez kapitału fundusz nie może funkcjonować.

Zdecydowanie polecam! Warto zajrzeć na stronę VC Lab, gdzie znajduje się także obszerna baza zasobów, z których można korzystać niezależnie od kursu.

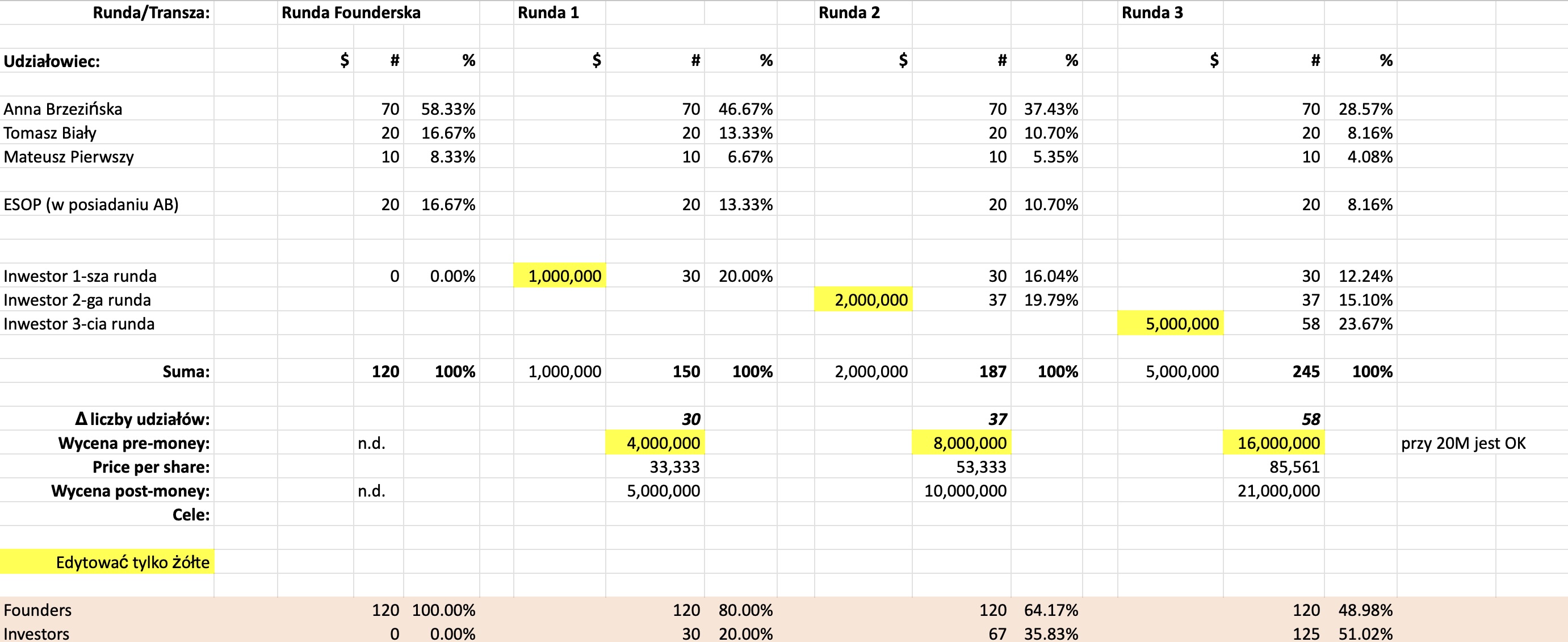

Captable – prosty przykład

March 10th, 2025 Bez kategorii, finansowanie, inwestorzy, negocjacje, startup, template, vc

Gdy już wiemy, jaki procent chcemy zachować w captable, warto przejść do etapu jego składania.

Co to jest captable?

Captable (capitalization table) to zestawienie przedstawiające strukturę własnościową firmy, czyli kto posiada jakie udziały, opcje i inne instrumenty kapitałowe. Jest kluczowe w startupach i VC do śledzenia zmian w udziałach inwestorów i założycieli. Aby było użyteczne, powinno zawierać ujęcie czasowe.

Co minimalnie powinno znaleźć się w captable?

- Lista wszystkich interesariuszy (nazwiska / nazwy podmiotów).

- ESOP (nawet jeśli jest „zaparkowany” u kogoś).

- Wszystkie przeprowadzone rundy inwestycyjne i ich daty.

- Poziomy obejmowanych udziałów/akcji w każdej rundzie.

- Wyceny pre-money i post-money dla każdego etapu.

- “Sumy kontrolne” – udział inwestorów i założycieli na każdym etapie.

Warto przygotować prognozę na kilka rund do przodu, aby przewidzieć, przy jakich parametrach może pojawić się „broken captable”. To pozwala lepiej negocjować z inwestorem na podstawie konkretnych danych.

Poniżej znajdziesz template i link do Google Drive. Pola zaznaczone na żółto są edytowalne, pozostałych lepiej nie zmieniać, by uniknąć błędów. Model opiera się na wycenie pre-money, choć można też stosować podejście „ile % za ile $” (wtedy obliczenia bazują na wycenie post-money).

Jak czytać ten template captable? Historia udziałowa spółki z o.o.

- Zakładamy inwestycję w sp. z o.o. (minimum 100 udziałów).

- Kolumny CDE – punkt startowy: jak wyglądała spółka przed inwestycją. Założyciele objęli udziały przy jej zakładaniu (np. przez eKRS):

- AB: 70 udziałów

- TB: 20 udziałów

- MP: 10 udziałów

- Dodatkowo ESOP „zaparkowany” u AB (20 udziałów). Najlepiej przypisać go do jednego foundera lub kilku (lepiej do głównego foundera).

- Kolumny GHI – pierwsza inwestycja. Widać, kto i ile zainwestował oraz jaki procent uzyskał w spółce. Tu zakładamy, że inwestor wnosi 1 mln przy wycenie pre-money 4 mln – stąd pola te są edytowalne, a procent udziałów wylicza się automatycznie.

- Kolumny KLM – po 18 miesiącach kolejna runda: 2 mln przy pre-money 8 mln. Nowy inwestor objął 37 udziałów, co daje 19,79%. Nie trzeba przejmować się ułamkami procentów – to naturalne.

- Kolumny OPQ – po kolejnych 18 miesiącach nowy inwestor wnosi 5 mln. Pierwotnie zakładaliśmy wycenę pre-money 16 mln, ale to dawało inwestorom ponad 50% – co nie jest korzystne. Zmieniamy pre-money na 20 mln,

aby zachować większą kontrolęnie popsuć captable. Oczywiście wycena musi mieć uzasadnienie rynkowe – to nie tylko liczby w Excelu.

Elementarz anioła biznesu

May 30th, 2017 business angel, finansowanie, startup

Jakiś czas temu przeczytałem genialną książkę o inwestowaniu w startupy przedstawioną z perspektywy aktywnego anioła biznesu. Chodzi o książkę “Angel Investing” Davida Rose. Każdy startupowiec, który szuka ogólnych porad o inwestowaniu na Quorze na pewno natknął się na jego profil – bo zazwyczaj jego odpowiedzi są najwyżej punktowane. Jakość książki jest co najmniej tak samo wysoka jak jego odpowiedzi na tym forum.

Jakiś czas temu przeczytałem genialną książkę o inwestowaniu w startupy przedstawioną z perspektywy aktywnego anioła biznesu. Chodzi o książkę “Angel Investing” Davida Rose. Każdy startupowiec, który szuka ogólnych porad o inwestowaniu na Quorze na pewno natknął się na jego profil – bo zazwyczaj jego odpowiedzi są najwyżej punktowane. Jakość książki jest co najmniej tak samo wysoka jak jego odpowiedzi na tym forum.

Trudno streścić tę książkę. Każda strona jest ważna i zawiera porady jak zostać i pozostać aniołem biznesu. Najważniejsze, że nie są to tylko “miękkie” rady. Autor gęsto cytuje statystyki inwestycyjne i dzięki temu pozwala wyrobić sobie zdanie o tym jak powinien w praktyce działać anioł biznesu. Daje też prostą receptę na osiągnięcie sukcesu, jako anioł biznesu:

- If you are prepared to invest at least $50K to $100K per year, and

- If you make sure to reserve quite a bit for follow-on financings, and

- If you develop a strong deal flow of good companies, and

- If you invest consistently so that you have at least 20 companies (ideally quite a few more) in your portfolio, and

- If you are professional in both your due-diligence investigation and your deal-term negotiation, and

- If you go in with the knowledge that you are going to be in it for at least a decade, holding completely illiquid assets, and

- If you can help add value to your portfolio companies above and beyond simply money, and

- If you follow the advice on all of the above that I’m going give to you in the following chapters…

then the odds will be in your favor to join the ratified band of successful, professional angel investors who show average IRRs over their investing years of over 25 percent per year.

Jak widać oczywiście nie jest to takie proste – każdy z tych punktów należy traktować łącznie z pozostałymi :). Polecam do przeczytania nie tylko aspirującym aniołom biznesu, ale też przedsiębiorcom – analiza z perspektywy “anglesa” pozwoli lepiej pozyskać finansowanie z takiego źródła – będziemy lepiej rozumieć drugą stronę i jaj motywacje.

Powerpoint Company

May 28th, 2017 finansowanie, startup

“Powerpoint Company” (PC) to etap rozwoju biznesu, kiedy nie funkcjonuje on jeszcze na rynku, a istnieje jedynie w głowie założyciela lub założycieli i ewentualnie w postaci “jakoś” spisanych wstępnych koncepcji. Często te koncepcje artykułuje się w postaci “Pitch Decka” przygotowanego w postaci prezentacji – stąd nazwa takiego stanu projektu biznesowego.

Czy w czasach gdy na lewo i prawo słyszy się jedynie “trakcja to, trakcja tamto” – wspominanie o tak “wstydliwym” etapie rozwoju biznesu kiedy jest to “tylko” bardziej doprecyzowana koncepcja – ma sens? Oczywiście – przecież każdy biznes przechodzi przez takie stadium, więc być może warto zastanowić się nad dobrymi praktykami na takim etapie? Czyli takimi, które przepchną nas na kolejny etap rozwoju biznesu.

Czy ktoś inwestuje w Powerpoint Companies? Okazuje się, że tak… jeśli jesteśmy na etapie koncepcji to oczywistym następnym krokiem jest w jakiś sposób dotknięcie rynku – tj. przygotowanie prototypu lub jakiegokolwiek tworu, który pozwoli nam testować rynek. Są inwestorzy potrafiący zarządzać ryzykiem na tym etapie – na pewno wszelkie programy akceleracyjne nie wymagają “trakcji”, są też inwestorzy prywatni, którzy rozumieją ryzyka “produktowe” i potrafią je ograniczać.

Jakie kroki można zrobić samodzielnie na etapie PC? Na pewno analiza rynku i jego struktury czyli “rycie w raportach” – to można zrobić niezależnie od prototypu. Jeśli jesteśmy “Hipsterem” lub “Hackerem” możemy zrobić coś co nas przybliży do prototypu. Ale jeśli “tylko” “Hustlerem” – myślimy o tym kto nas sfinansuje i testujmy popyt – to jest realna wartość na tym etapie.

Ile potrzeba pieniędzy, aby przejść od PC do “trakcji”? To pewnie zależy od biznesu, ale średnio skomplikowany działający i w miarę kompletny system IT (dosyć nieprecyzyjne określenie…) to koszt około 100–150 tys zł – sfinansowany w outsourcingu. Budżet idealny dla anioła biznesu. Lub właściciela agencji interaktywnej… która mogłaby w ramach “projektów wewnętrznych” przygotować taki projekt. Ponieważ nasz kraj “outsourcingiem IT stoi” – warto zweryfikować rynek, a przynajmniej mieć szacunki od kilku firm, ile kosztować będzie wykonanie naszego systemu.

Czy opłaca się inwestować w firmy na tym etapie? Generalna zasada – im wcześniej wchodzisz w inwestycję – tym taniej kupujesz udziały. Ale też ponosisz największe ryzyko. Jedno jest powiązane z drugim. Jeśli jesteś w stanie zarządzać tym ryzykiem – na pewno warto.

Do niedawna w ramach mojego Epic starałem się trzymać z daleka od “Powerpoint Companies” – odsyłałem bez czytania. Współpraca z zewnętrznym doradcą, gdy nie ma się nic namacalnego jest biznesowo trudna (kto i ile ma płacić? kiedy?). Ale na etapie, gdy wszyscy “wymagają trakcji” rozsądne wydaje się jednak generowanie wartości “krok wcześniej” – dlatego zrewidowałem swoje podejście. Wszystkich z powerpointem zapraszam :).

Matematyka udziałów – jak to liczyć

May 23rd, 2017 finansowanie, inwestorzy

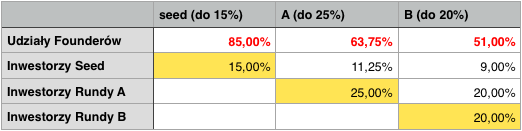

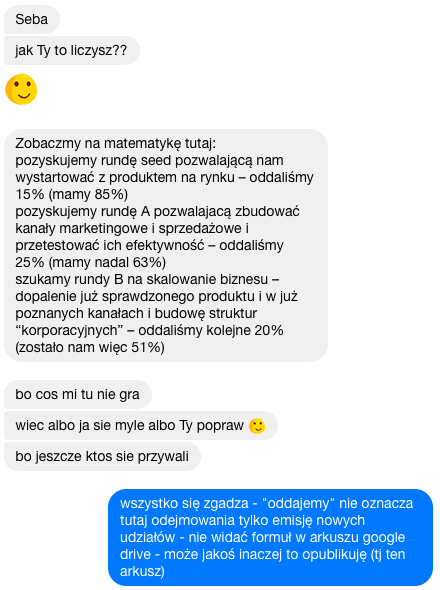

Wkrótce po opublikowaniu poprzedniego artykułu odezwał się do mnie znajomy, że coś nie tak z matematyką w moim artykule o oddawaniu udziałów inwestorowi.

Okazuje się, że winne wszystkiemu było słówko “oddajemy” (fraza: “oddajemy udziały inwestorowi”), które sugeruje matematycznie odejmowanie, a tymczasem działanie jest bardziej skomplikowane.

Na każdym etapie (seed, seria A, seria B) następuje bowiem (zazwyczaj) emisja nowej puli udziałów. Tj. jeśli przed inwestycją przedsiębiorca miał 100% udziałów, a w wyniku “nowej emisji” ODDAJE inwestorowi 15% – w nowej strukturze będzie miał 85% – przy tym poziomie wygląda to jak “odejmowanie”. Patrzmy dalej.

Sytuacja się komplikuje w kolejnej rundzie – kontynuując ten sam przykład. Zauważmy, że teraz “przed kolejną emisją” mamy sytuację 85%+15%. Teraz następuje nowa emisja – nowy inwestor obejmuje 25%. Oznacza to, że poprzednia pula udziałów (to co kiedyś było 85%+15%) kurczy się do 75% – bo po nowej emisji znów mamy 100% udziałów – teraz już z nowym inwestorem. Czyli mamy 75%*(85%+15%) – czyli każda z tych porcj kurczy się odpowiednio do 63,75%+11,25%.

Mam nadzieję że teraz już wszystko jasne.

Pitch deck – prezentacja dla inwestora

September 13th, 2016 biznesplan, finansowanie, przedsiębiorczość, startup, template

Jakiś czas temu pisałem o tym jak najlepiej przygotować dokumenty dla inwestora, co potem rozwinąłem w template prezentacji. Czy od tego czasu (4 lata!) coś się zmieniło? Czy aktualnie wygląda to inaczej?

Po pierwsze obserwuję, że zupełnie nie ma już parcia na biznesplany rozumiane jako dokumenty wordowe 30+ stronicowe. Tego typu wymagania powstają jeszcze na styku z pieniędzmi unijnymi (czytaj: gdy inwestor pozyskał finansowanie unijne np. POIG 3.1, czy inny Bridge Alfa), ale wypadku inwestorów nieobciążonych tego typu wymaganiami raczej ważniejsze jest pokazanie założeń, dyskusja o modelu, pokazanie trakcji. Liczą się wyniki a nie epistoły. Wyniki i strategię najwygodniej złożyć w pitch decku – prezentacji – wtedy jest optymalnie bo z jednej strony możemy to rozsyłać, jest to skondensowana informacja, a na dodatek sami decydujemy o przekazywanym w danym momencie zakresie szczegółów. Slajd może zawierać jeden obrazek, a będziemy na spotkaniu opowiadać o tym przez pół godziny. Slajdy można też szybko przejrzeć – nie musimy żmudnie brnąć przez “dziestą” stronę dokumentu wordowego.

Co do wymagań ze strony inwestora, jeśli chodzi o zawartość, za wiele się nie zmieniło w stosunku do tych slajdów, które już kiedyś pokazywałem. Inwestor nadal chce widzieć aktualny status projektu, podstawowe dane o biznesie i rynku, plany na przyszłość.

Stopniowo jednak to co umieszczam aktualnie dla klientów w pitchdecku ewoluowało na podstawie kilku ciekawych pitchdecków zewnętrznych które miałem okazję przeanalizować. Poniżej przykładowe dwa ciekawe źródła:

Pitchdeck “na Petera Thiela” – Silicon Valley Legend Creates Pitch Deck Template For Entrepreneurs. Co zwraca uwagę:

- cover :) – nie przyszło mi to do głowy wcześniej, ale warto zrobić ten czysto marketingowy zabieg – zaintrygować i zainteresować rozmówcę od samego początku np. przy pomocy intrygującego opisu startupu

- połączenie slajdu problem i solution – czasami to ma sens

- the team – zaczynając od hackera hipstera i hustlera, warto dojść do doradców którym temat pokazaliśmy (za ich pozwoleniem oczywiście…) – warto tutaj budować social proof, że ktoś dobrze nas ocenił nawet jeśli nie jest w zespole realizacyjnym

- the product – tutaj zwróciło moją uwagę stwierdzenie “Remember that fundraising is done not to build the machine but to speed up the machine.” – kluczowe jest pokazać że będzie się toczyć i już się toczy (ta machina)

- opportunity – dlaczego teraz?

- budowanie barier wejścia – to jest ekstremalnie ważne. Zwróć uwagę, że statystycznie jest pewnie kilka-kilkanaście podobnych projektów podobnych do twojego, co zatem robisz, aby być przed nimi? Bariery wejście najlepiej budować np w dystrybucji – często podpisujemy umowy na wyłączność itp – jeśli będziemy pierwsi – mamy pewien czas na “utrzymanie pozycji”. W wypadku kiedy chcemy budować barierę w produkcie – musimy być 10x lepsi od konkurencji – to trudne.

- przyszłość – warto wybiec dalej niż tylko bieżący fundrising i pokazać jaki jest ultimate cel

Template Pitchdecka Sequoia Capital. Co tutaj zwraca uwagę?

- why now – wskazanie ewolucji naszego segmentu – dobre rozegranie tego elementu pokazuje jak dobrze znamy branżę – mówiąc wprost pokazujemy że nie urwaliśmy się z choinki z naszym pomysłem

- określenie rozmiaru rynku – TAM, SAM, SOM – zwłaszcza w perspektywie uruchomienia biznesu tylko na rynku polskim musimy być pewni że wielkość rynku jest minimum na poziomie 500 mln zł lub więcej.

- financials – cap table – przyznam szczerze, że tego nie widuję w pitchdeckach. Cap Table jest tabelą rozkładu udziałów często w perspektywie kilku rund. Nikt nie patrzy tak perspektywicznie. Po stronie inwestora zawsze powstaje taka analiza, aby kontrolować możliwe parametry exitu.

Gdyby tego było wam mało – polecam Startup Pitch Decks – A collection of real fundraising decks from real startups.

Jak zatem można podsumować zmiany? Koncentracja na konkretach. Trakcja. Tego chcą inwestorzy. Poniżej więc template ad 2016 – enjoy:

Co jeszcze na koniec – pamiętajcie, że pitchdeck to tylko opowieść. Nikt o zdrowych zmysłach nie podejmie decyzji inwestycyjnej na podstawie pitchdecka. Nikt nie podejmie jej na podstawie demo. Liczy się realizacja – czyli osiąganie wyników biznesowych.

Lista inkubatorów POIG 3.1 – nabór 2013

January 28th, 2014 Bez kategorii, finansowanie, inwestorzy, POIG 3.1

W październiku i grudniu 2013 roku PARP ogłosił kolejne listy umów podpisanych z nowymi inkubatorami POIG 3.1 – środki otrzymało (jak dotychczas) 26 spółek. Większość z tych podmiotów rozpoczęła funkcjonowanie od początku 2014 roku. Tym razem rozdysponowane zostało około 267 mln zł. Poniższe zestawienie jest uzupełnieniem wcześniejszego, które publikowałem.

| Nabór | Zarządzający inkubatorem | Siedziba | Nazwa Projektu | Budżet (mln zł) |

| 2013 | Inventity Foundation | Warszawa | Inventity | 9,50 |

| 2013 | Wrocławski Park Technologiczny S.A. | Wrocław | Fundusz Discovery | 10,00 |

| 2013 | Huge Thing sp. zo.o. | Poznań | Huge Thing | 2,50 |

| 2013 | IdeaLab Centrum Innowacji i Przedsiębiorczości Sp. z o.o. | Białystok | IdeaLab | 8,00 |

| 2013 | Regionalne Centrum Technologii i Wiedzy “Interior” Sp. z o.o. | Nowa Sól | Inkubator Innowacji Interior | 10,00 |

| 2013 | ALIGO Sp. z o.o. | Bydgoszcz | Aligo | 10,00 |

| 2013 | EBC Incubator Sp. z o.o. | Łomża | EBC Incubator | 10,00 |

| 2013 | Euro-Centrum S.A. | Katowice | Akcelerator Technologiczny Euro-Centrum | 10,00 |

| 2013 | Agencja Rozwoju Społecznego ARS sp. z o.o. | Legnica | Dolnośląski Inkubator Innowacji „ARS” | 7,50 |

| 2013 | Data Techno Park sp. z o.o. | Wrocław | Giełda Projektów | 10,00 |

| 2013 | Catmood sp. z o.o. | Warszawa | Laboratorium Inwestycji | 10,00 |

| 2013 | Fundacja Rozwoju Regionalnego Prometheus | Toruń | PROM Inkubator | 4,00 |

| 2013 | Staropolska Izba Przemysłowo-Handlowa | Kielce | Staropolski Fundusz Kapitałowy | 9,00 |

| 2013 | European Venture Investment Group S.A. | Zielona Góra | EVIG | 3,00 |

| 2013 | Xevin Lab sp. z o.o. | Białystok | Xevin Lab | 10,00 |

| 2013 | Mediclab Incubator sp. z o.o. | Katowice | MedicLab | 10,00 |

| 2013 | Platinum Seed Incubator sp. z o.o. | Bydgoszcz | Platinum Seed Incubator | 10,00 |

| 2013 | R&D Project sp. z o.o. | Łódź | R&D Project | 9,00 |

| 2013 | SpeedUp Investments LI Group sp. z o.o. sp. k-a | Poznań | SpeedUp Investments | 10,00 |

| 2013 | Lubelski Park Naukowo-Technologiczny S.A. | Lublin | Innova-Invest | 9,00 |

| 2013 | Centrum Biotechnologii sp. z o.o. | Złotniki | BioMed | 6,50 |

| 2013 | Eureka Technology Park sp. z o.o. | Dąbrowa | Eureka Technology Park | 9,00 |

| 2013 | Fundacja na Rzecz Budowy Społeczeństwa Opartego na Wiedzy “Nowe Media” | Olsztyn | Science2Business 2.0 | 8,50 |

| 2013 | Promyk Zdrowia Sp. z o.o. | Jędrzejów | Promyk Zdrowia | 7,50 |

| 2013 | Akademickie Inkubatory Przedsiębiorczości | Warszawa | AIP Seed Capital | 7,00 |

| 2013 | CAPITOL TRADING Sp. z o.o. | Włocławek | WinQbator | 10,00 |

| 2013 | Lubelski Park Naukowo – Technologiczny Sp. z o.o. | Lublin | Zainwestujmy w Innowacje | 9,50 |

| 2013 | Świętokrzyski Inkubator Technologii S.A. | Kielce | Kapitał dla przedsiębiorczych | 10,00 |

| 2013 | Black Pearls Sp. z o.o. | Gdańsk | Leannovation Accelerate | 10,00 |

| 2013 | Bielski Park Technologiczny Lotnictwa, Przedsiębiorczości i Innowacji Sp. z o.o. | Kaniów | Park Lotniczy | 8,50 |

| 2013 | Prometeia Capital Sp. z o.o. | Wrocław | Prometeia | 9,00 |

UPDATE: Aktualizacja wg listy dodanej na stronach PARP 2014.02.20

Książka o udziałach, którą musisz przeczytać jako pierwszą

June 19th, 2013 finansowanie, książka, spółka, startup

Książka “Slicing Pie” opisuje jak w startupie dzielić się udziałami (czyli zgodnie z tytułem – “dzielić tort” udziałowy) – kto powinien dostać ile udziałów i dlaczego.

Książka “Slicing Pie” opisuje jak w startupie dzielić się udziałami (czyli zgodnie z tytułem – “dzielić tort” udziałowy) – kto powinien dostać ile udziałów i dlaczego.

Masz wspólnika? Cześć pracowników pracuje za przyszłe udziały? “Włożyłeś” do spółki gotówkę i “sprzęty”? Pracujecie u wspólnika w pokoju? Te oraz wiele innych elementów w taki lub inny sposób powinny wpływać na to jak wygląda rozkład udziałów w spółce powołanej z projektu. Wydaje się to proste, ale uwaga – zły podział udziałów, dzielenie ich za wcześnie lub za późno – powoduje wypalenie – twoje, twoich partnerów, pracowników… i klapę.

Książka rozwija tezę:

It doesnt really matter what you think the company might be worth someday. What matters is that people are treated fairly and they ultimately get a payout that’s fair given what they put in.

Byłem zdumiony jak dokładnie przemyślany jest system. Dowiemy się m.in.:

- jak traktować sytuację kiedy ktoś odchodzi? co z jego udziałami?

- jak za udziały zatrudniać zewnętrznych konsultantów? jak się z nimi dogadać i co im obiecać?

- jak wycenić “sprzęty” użyczane projektowi?

- jak wycenić pomysły powstałe podczas pracy w projekcie/startupie?

- a co gdy ktoś płaci za startup swoim kredytem/ kartą? jak liczyć odsetki?

- co z opcjami na udziały?

Co więcej – autor podaje kompletne rozwiązania (również narzędziowe), których możemy wprost użyć aby prowadzić startup zgodnie z jego zaleceniami.

Najwięcej wyciągną z niej osoby rozwijające swój projekt z własnych środków czyli tzw “bootstrapy”. Bardzo skorzystają też osoby które chcą przeliczyć “w jakiś sposób” to co w ramach projektu powstało – może to być punkt odniesienia do przygotowania wyceny projektu przed inwestycją – prowadzenie “ewidencji wartości” od początku projektu bardzo ułatwi późniejszą wycenę.

Po przeczytaniu książki naszła mnie tylko jedna smutna refleksja – kto będzie miał odwagę, aby prowadzić projekt z tak dużą transparentnością i nie wykorzystać swojej pozycji lidera/foundera, aby mieć dla siebie więcej “ciastka”? Warto przeczytać i rozważyć ten dylemat, zanim zaczniemy zajmować się kwestią udziałów w kontekście KSH. Dlatego polecam tę książkę każdemu, jako pierwszą lekturę do przeczytania, jeszcze na etapie budowania produktu i zespołu, przed rozpoczęciem funkcjonowania już jako spółka.

Wartość spekulacyjna biznesu – wycena DCF na podstawie przyszłych wyników

June 11th, 2013 finansowanie, wyceny

Mając dane przychodowe i kosztowe na 3 lata w przód możesz wyliczyć wartość “spekulacyjną” (tj. opartą na rozważeniach teoretycznych) biznesu metodą Zdyskontowanych Przepływów Pieniężnych, czyli inaczej DCF. Na początek jednak kilka ważnych uwag:

- nie jestem finansistą, ani księgowym, nie odpowiem więc na szczegółowe pytania dotyczące metody DCF – zapytaj o to swoją księgową, pokaż jej arkusz,

- arkusz był sprawdzony w praktyce – używam tego szablonu od 2007 roku i był wykorzystywany we wszystkich naszych projektach, nigdy nie spotkał się z uwagami krytycznymi, ani nie było w nim błędów,

- pewne elementy w tym arkuszu są celowo uproszczone – zaznaczłem to na żółto z komentarzem “uproszczenie” – to elementy, których wartość jest pominięta lub obliczona z przybliżeniem – szczegółowe wyliczenia i tak dużo by nie zmieniły; na spotkaniach z inwestorami zostawiam to w takiej postaci – wiadomo, że zawsze rozmawiamy o pewnej wycenie przybliżonej,

- wiele osób, zwłaszcza znających rachunkowość, podważy sens stosowania tej metody na takim etapie rozwoju projektu. Takie osoby zapraszam artykułu “Wycena projektu inwestycyjnego na wczesnym etapie“, gdzie wskazuję dlaczego ma to sens.

Wróćmy do wyceny. Czego potrzebujesz, aby wyliczyć wartość DCF tą metodą?

- prognozy przychodów na 3 lata

- prognozy kosztów na 3 lata

… czyli raptem wypełniamy 6 liczb i mamy WYCENĘ. Poniżej arkusz (dane przychodowe i kosztowe – fikcyjne):

Arkusz wycena DCF na bazie prognoz (link Google Drive)

O tym jak dojść do danych przychodowych i kosztowych opowiem szczegółowo przy innej okazji. Na razie załóżmy, że z grubsza oszacowałeś sobie przychody i koszty na te 3 lata. Teraz wrzucasz to do arkusza i wartość “wylicza się sama”. Oczywiście należy pamiętać, że dostajemy z arkusza “tylko liczbę” – która jest pewnym punktem wyjścia do negocjacji z inwestorem. Od jakości przygotowania prognoz, oraz twoich zdolności negocjacyjnych, będzie teraz zależało, czy otrzymany wynik uda się obronić przed inwestorem.

Pomijając elementy związane stricte z metodą DCF, dosyć ciekawy jest sam element “stopy dyskontowej”, który w projektach, którym pomagam w Epic jest zazwyczaj pomiędzy 25-35%. Co to jest stopa dyskontowa? W skrócie jest to poziom ryzyka inwestycji (czyli twojego projektu), albo inaczej – oczekiwanej przez inwestora stopy zwrotu. Im twój projekt jest na wcześniejszym etapie (czyli bardziej ryzykowny, bo jest więcej ryzyk), tym stopa dyskontowa będzie wyższa. Przykładowe stopy dyskontowe:

- lokaty, bony mają stopę dyskontową na poziomie kilku procent,

- spółki GPW mają stopę dyskontową na poziomie kilkunastu procent,

- spółki NewConnect mają stopę dyskontową na poziomie dwudziestu-kilku procent (o ile pamiętam IAI S.A w momencie debiutu na NC miała ten wskaźnik na poziomie 27%),

- startupy są bardziej ryzykowne niż powyższe więc wartość dyskonta powinna być nie niższa niż w wypadku NC (na NC debiutują często spółki bez historii – więc jest to podobna sytuacja).

Zapraszam do pobierania i “wyceniania” swoich projektów. Wpisujcie w komentarzach ile wam wyszło :).

Wycena projektu inwestycyjnego na wczesnym etapie (seed, inkubator, akcelerator)

June 3rd, 2013 finansowanie, wyceny

Wycena projektu inwestycyjnego na wczesnym etapie (tj. zanim biznes zacznie przynosić przychody) to bardziej sztuka niż nauka, ale ponieważ podczas spotkań z inwestorem zawsze dojdziemy do pytania “ile za ile” – nie pozostaje nic innego jak w jakiś sposób określić tę wartość. Jak to zrobić?

Chciałem sprawdzić kiedyś na Quorze jak to jest na rynkach bardziej rozwiniętych niż Polska – jak inwestorzy wyceniają projekt? Postanowiłem napiejw zapytać czy używane są na tym etapie “wyceny DCF” (tj. wyceny bazujące na prognozowaniu przychodów). Jak się spodziewałem odpowiedzi były w duchu “not as primary metric”, no więc skoro tak, zadałem pytanie pomocnicze – a co jeśli nie mamy danych przychodowych?

Odpowiedź, którą dostałem wskazuje, że brane są pod uwagę dane rynkowe (tj. z rynku transkacji finansowych!). Chodzi o dane na temat:

- podobnych transakcjach inwestycyjnych

- exitach w danym sektorze

Dla wielu projektów inwestycyjnych w obszarze technologicznym/internetowym brak nam w Polsce danych dotyczących podobnych transakcji (często – bo ich nie było) – dlatego takie benchmarkowanie jest w praktyce niemożliwe.

No ale jeśli nie mamy takich danych to co pozostaje? Bazować na takich danych jakie mamy i uda nam się znaleźć oraz przedstawić sensowny sposób budowania wartości i sprzedaży w naszym biznesie. Dla mnie to oznacza “a jednak model w Excelu…”. To pozwoli nam zaproponować inwestorowi jakąś liczbę, którą potem będziemy mogli negocjować.

Proponuję zatem podejście w trzech krokach – aby się nie rozpisywać opiszę ogólnie i być może rozwinę w kolejnych wpisach. Jakie dane zebrać, aby ocenić przynajmniej zakresowo wartość projektu inwestycyjnego na wczesnym etapie:

A. Założenia – analiza rynku – szukanie benchmarków rynkowych i finansowych

- czy analogiczna firma jak twoja pozyskała już finansowanie? – poszukaj w inkubatorach, funduszach itp. spróbuj dowiedzieć się jaką wycenę osiągnęli

- czy były jakieś przejęcia rozwiniętych spółek – masz być specem w tej dziedzinie – dowiedz się, zrób rozpoznanie

- jak duży jest rynek – jest na pewno wiele raportów jeśli rynek jest ciekawy (np mobile) – na pewno znajdziesz tę wartość dla Polski i świata

- jak rozwija się rynek – warto inwestować swój czas w rynki o dużej dynamice wzrostowej – często tę wartość znajdziesz w tym samym raporcie co poprzedni punkt

B. Wyliczenie wartości odtworzeniowej – co zrobiłeś – to akurat proste:

- ile czasu poświęciłeś już swojemu startupowi – przemóż to przez sensowną stawkę godzinową

- jakie wartości zbudowałeś – dokumentację, makiety, projekt graficzny, prototyp? wyceń to po stawce rynkowej – tak jakbyś to zlecał na zewnątrz (warto mieć jakieś oferty niezależnych firm)

- może podpisałeś jakieś umowy wstępne? ile mogą przynieść przychodu

C. Wyliczenie wartości “spekulacyjnej” – czyli DCF (artykuł rozwijający temat wyceny DCF):

- spisz wszystkie produkty/usługi które zamierzasz sprzedawać

- zastanów się jak to będziesz sprzedawał, jak robił marketing, jak sprzedaż będzie rosła

- zaprognozuj na tej podstawie przychody

- spisz wszystkie koszty jakie planujesz – wynagrodzenia, koszty operacyjne, itp

- pociągnij prognozy na 3 lata w przyszłość

- sprawdź czy wychodzisz na plus

- przy prognozach – mocno patrz na to jak twoje prognozy mają się do wielkości rynku i tempa jego rozwoju – podejdź do tego z pokorą

- jeśli wychodzisz na plus – poproś znajomą księgową aby wyliczyła ci z tego “deceefa”

Dalej jest prosto – np “krakowskim targiem” wyliczamy średnią arytmetyczną z B i C i to jest nasz punkt odniesienia do negocjacji. Osobiście uczulam zawsze drugą stronę (inwestora), że jest to podejście do oszacowania wartości biznesu nie mając danych o analogicznych transakcjach i wskazując, że chętnie omówię moje podejście. O to w sumie chodzi żeby dojść do etapu negocjacji, prawda?