Archive for negocjacje

Captable – prosty przykład

March 10th, 2025 Bez kategorii, finansowanie, inwestorzy, negocjacje, startup, template, vc

Gdy już wiemy, jaki procent chcemy zachować w captable, warto przejść do etapu jego składania.

Co to jest captable?

Captable (capitalization table) to zestawienie przedstawiające strukturę własnościową firmy, czyli kto posiada jakie udziały, opcje i inne instrumenty kapitałowe. Jest kluczowe w startupach i VC do śledzenia zmian w udziałach inwestorów i założycieli. Aby było użyteczne, powinno zawierać ujęcie czasowe.

Co minimalnie powinno znaleźć się w captable?

- Lista wszystkich interesariuszy (nazwiska / nazwy podmiotów).

- ESOP (nawet jeśli jest „zaparkowany” u kogoś).

- Wszystkie przeprowadzone rundy inwestycyjne i ich daty.

- Poziomy obejmowanych udziałów/akcji w każdej rundzie.

- Wyceny pre-money i post-money dla każdego etapu.

- “Sumy kontrolne” – udział inwestorów i założycieli na każdym etapie.

Warto przygotować prognozę na kilka rund do przodu, aby przewidzieć, przy jakich parametrach może pojawić się „broken captable”. To pozwala lepiej negocjować z inwestorem na podstawie konkretnych danych.

Poniżej znajdziesz template i link do Google Drive. Pola zaznaczone na żółto są edytowalne, pozostałych lepiej nie zmieniać, by uniknąć błędów. Model opiera się na wycenie pre-money, choć można też stosować podejście „ile % za ile $” (wtedy obliczenia bazują na wycenie post-money).

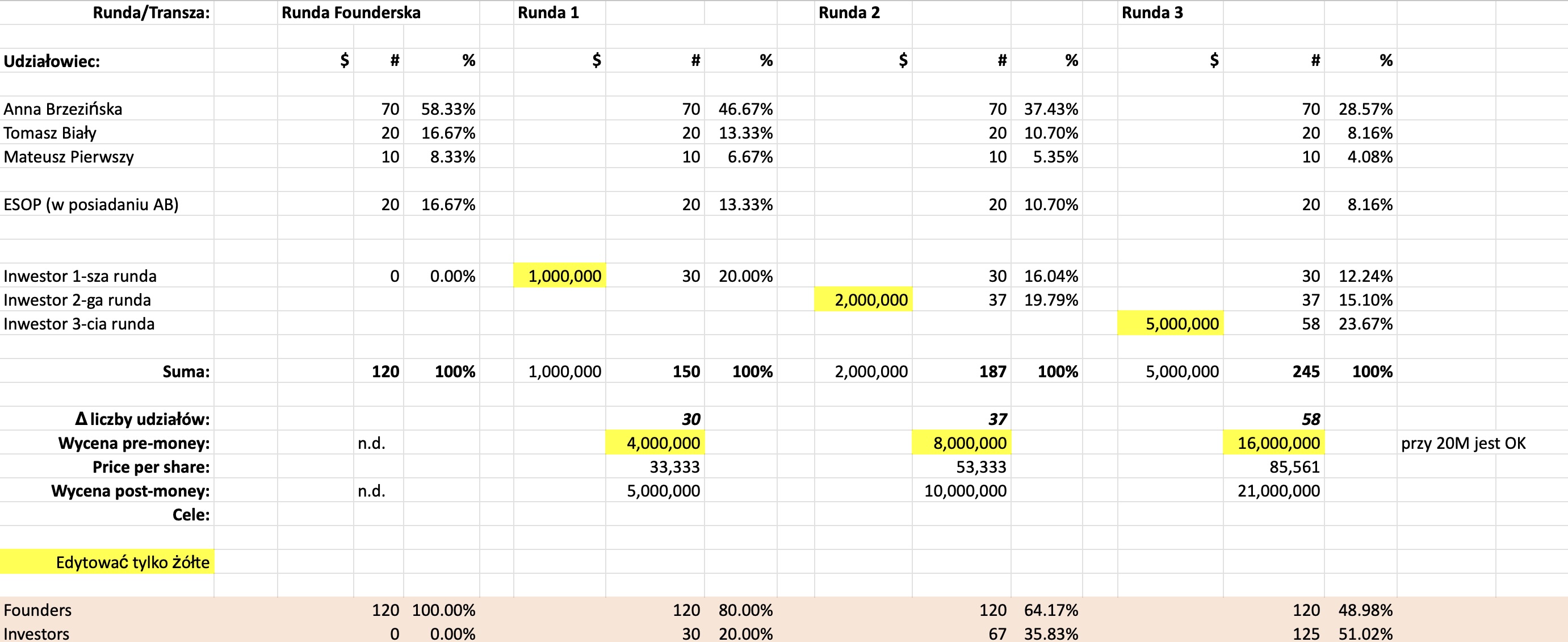

Jak czytać ten template captable? Historia udziałowa spółki z o.o.

- Zakładamy inwestycję w sp. z o.o. (minimum 100 udziałów).

- Kolumny CDE – punkt startowy: jak wyglądała spółka przed inwestycją. Założyciele objęli udziały przy jej zakładaniu (np. przez eKRS):

- AB: 70 udziałów

- TB: 20 udziałów

- MP: 10 udziałów

- Dodatkowo ESOP „zaparkowany” u AB (20 udziałów). Najlepiej przypisać go do jednego foundera lub kilku (lepiej do głównego foundera).

- Kolumny GHI – pierwsza inwestycja. Widać, kto i ile zainwestował oraz jaki procent uzyskał w spółce. Tu zakładamy, że inwestor wnosi 1 mln przy wycenie pre-money 4 mln – stąd pola te są edytowalne, a procent udziałów wylicza się automatycznie.

- Kolumny KLM – po 18 miesiącach kolejna runda: 2 mln przy pre-money 8 mln. Nowy inwestor objął 37 udziałów, co daje 19,79%. Nie trzeba przejmować się ułamkami procentów – to naturalne.

- Kolumny OPQ – po kolejnych 18 miesiącach nowy inwestor wnosi 5 mln. Pierwotnie zakładaliśmy wycenę pre-money 16 mln, ale to dawało inwestorom ponad 50% – co nie jest korzystne. Zmieniamy pre-money na 20 mln,

aby zachować większą kontrolęnie popsuć captable. Oczywiście wycena musi mieć uzasadnienie rynkowe – to nie tylko liczby w Excelu.

Jak analizować umowę inwestycyjną

June 3rd, 2015 inwestorzy, negocjacje, startup, vc

Odpowiedź krótka – „z prawnikiem” :)

Odpowiedź długa – poniżej.

W sumie gdy dotrzemy do etapu gdy inwestor prześle nam umowę inwestycyjną do analizy, oznacza to, że powinniśmy mieć za sobą (np. w postaci podpisanego dokumentu [termsheet]):

- ustalenie kwoty inwestycji („ile”)

- ustalenie wyceny inwestycji („za ile procent”)

- ustalenie warunków istotnych dla obu stron

To są zazwyczaj ustalenia „na dobre czasy”, a tymczasem umowa inwestycyjna poza nimi, musi również regulować scenariusze „na złe czasy” – dlatego ten etap jest krytyczny, bo negocjacja umowy inwestycyjnej to balansowanie zaufania pomiędzy obiema stronami.

Zazwyczaj (zawsze) umowę inwestycyjną dostarcza inwestor, więc jest ona zaprojektowana tak, aby chronić przede wszystkim jego interesy. Tym bardziej należy ją przeanalizować pod kątem jakie mogą zajść sytuacje problematyczne/krytyczne i jak mogą się rozwinąć na gruncie zapisów umowy.

W zasadzie, takich scenariuszy do analizy nie jest wiele, i każdy z nich należy „zasymulować” („przepuścić przez umowę”) i sprawdzić jaki będzie wynik działania umowy inwestycyjnej. Co wziąć pod uwagę? Najważniejsze kwestie to:

- nieosiągnięcie wyników z biznesplanu – często w umowie są zapisy dotyczące poszczególnych etapów rozwoju projektu zgodnie z uzgodnionym biznesplanem – co się stanie gdy etapy nie są osiągane? co się stanie gdy są przesunięcia? czy jest jakiś margines błędu osiągania wyników? co może zrobić inwestor aby egzekwować realizację planu?

- impas decyzyjny – jak umowa steruje procesem decyzyjnym kiedy dwie strony inaczej widzą daną sytuację („to w końcu ten system IT jest już wdrożony czy nie?”). kto-kogo-do czego może przymusić?

- rezygnacja wspólnika – projektodawcy – co się dzieje gdy z różnych powodów założyciel spółki chce odejść? kiedy może odejść i na jakich zasadach? czy traci udziały? czy jest karany?

- rezygnacja inwestora – czy inwestor ma jakieś furtki wyjścia z inwestycji (gdy np okaże się, że wyniki po 1,2 roku nie są zadowalające?)

- otrzymanie oferty wykupu całości firmy przez zewnętrzny podmiot – czy może dojść do wrogiego przejęcia? czy obie strony kontrolują wynik jaki osiągną sprzedając udziały w takiej sytuacji? czy jest tutaj równowaga zapisów?

- śmierć wspólnika – wbrew pozorom to też warto wziąć pod uwagę

Zachęcam do dyskusji z inwestorem na temat każdego z tych punktów – również to w jakim duchu negocjujemy takie zapisy jest pewnym wskaźnikiem, jak potem w takiej inwestycji będziemy funkcjonować.

Trudna sztuka followupów

February 19th, 2014 negocjacje

Są sytuacje w negocjacjach, kiedy przypominanie się z tematem (cudowne słowo „followup”) jest trudne – nie chcesz stawiać się na słabszej pozycji więc czekasz na ruch drugiej strony. Trzeba jednak pamiętać o tym, że clue jest ruch w kierunku rozwiązania, a nie siłowanie na ego.

Przykładowo: sprzedaję firmę, jest zainteresowany podmiot, odbywam spotkanie, wysyłam materiały. I cisza. Piłka niby jest po drugiej stronie. Wiadomo – jeśli się odezwę – to znaczy, że za bardzo mi zależy i moja siła przetargowa maleje. Co zrobić?

Trzeba stale przypominać sobie, jakie jest sedno tego wszystkiego – chodzi o zrobienie interesu. Jeśli druga strona była zainteresowana i zrobiliśmy wszystko co trzeba, a po drugiej stronie cisza to co to oznacza? Jedną z sytuacji:

- zainteresowanie po drugiej stronie spadło – ze względu na zawartość przekazanych materiałów – należy potwierdzić czy rzeczywiście tak jest, pamiętając, że druga strona będzie wzbraniać się przed negatywnym feedbackiem i należy w razie czego ją do tego zachęcić („jeśli to nie dla was – będziemy wdzięczni po prostu za info…”); zwłaszcza trudnym tematem jest feedback na temat ceny

- zainteresowanie po drugiej stronie było „grzecznościowe” i płytkie, a więc materiały nic nie wniosły; drugim wariantem tego jest „wrogie podejście” czyli wyciąganie informacji przez drugą stronę – należy na logikę ocenić czy druga strona może być zainteresowana i również czy we wrogim kontekście i tego typu „leady” traktować inaczej; tego typu wątpliwości powinieneś zaznaczać już w rozmowie wstępnej

- decyzja przechodzi przez wiele szczebli – o czym możemy nie wiedzieć – dlatego zajmuje to dużo czasu – należy dowiedzieć się jak wygląda ścieżka decyzyjna

Jeśli po 2 tygodniach nie masz informacji zwrotnej – nie wahaj się zadzwonić i wyklarować czy masz do czynienia z 1 czy 3 – to tylko pokaże, że poważnie podchodzisz do tematu i liczysz na poważne podejście z drugiej strony („rozważamy wspólny deal, tak?”). W biznesie masz prawo wymagać od drugiej strony konstruktywnego podejścia skierowanego na rozwiązanie – w przeciwnym wypadku po prostu tracisz czas i energię.

Po głębszej analizie…

September 10th, 2013 negocjacje

Pracując na linii inwestor—*—przedsiębiorca często dostaję wiadomości typu:

Po głębszej analizie projektu nie jesteśmy zainteresowani inwestycją. Zapraszamy ponownie z następnymi projektami.

Oczywiście to tak w skrócie, czasami jest to 3-5 zdań. Co chcę podkreślić to, że bardzo często nie ma żadnego feedbacku. Ani słowa.

Przedsiębiorca pozyskujący finansowanie, powinien być jak sprzedawca. Słyszy odpowiedź “na nie” i powinien być to dla niego motor, aby zrobić więcej, lepiej dopasować się do klienta (tutaj jest to inwestor, któremu sprzedajemy udziały). Pomijam oczywiście sytuacje, kiedy “łysemu chcemy sprzedać płyn na ondulację” (choć z tego też można coś wycisnąć). Sprzedajemy, słyszymy feedback, analizujemy, poprawiamy, wracamy. Powtórz. I wreszcie temat udaje się domknąć, a po drodze nasz pomysł przeszedł odpowiednią ewolucję – dostosował się do potrzeb rynku (wyartykułowanych przez inwestora).

Pamiętam, gdy z jednym projektem finansowym B2C chodziłem po rynku i wszędzie słyszeliśmy jakieś “Nie”, aż wreszcie ktoś powiedział nam “Nie, chłopaki to za trudne dla Kowalskiego” i pchnął w trochę innym kierunku – B2B. To wywróciło cały model biznesowy, ale nagle produkt stawał się “sprzedawalny”, co pozwoliło dopiąć finansowanie z innym inwestorem.

Więc zawsze dopominaj się o feedback od inwestora. Zdecydował się przyjrzeć tematowi? Przeanalizował? No to niech powie chociaż trzy zdania. Szanujmy swój czas! Od dobrych podmiotów usłyszysz naprawdę cenny feedback, który pozwoli ci wrócić z lepszym rozwiązaniem.

Update: No ale dlaczego inwestorzy tego feedbacku nie dają? Niestety często przedsiębiorca zbyt osobiście odbiera feedback, a inwestorowi nie zależy, aby druga strona poczuła się “zjechana”. A nóż jednak projekt się rozkręci i wtedy musi być droga powrotu do rozmowy o inwestycji. Warto pomóc inwestorowi po prostu nalegając na feedback, i wskazując, że chcemy dowiedzieć się więcej o słabych stronach projektu.