Archive for May, 2017

Elementarz anioła biznesu

May 30th, 2017 business angel, finansowanie, startup

Jakiś czas temu przeczytałem genialną książkę o inwestowaniu w startupy przedstawioną z perspektywy aktywnego anioła biznesu. Chodzi o książkę “Angel Investing” Davida Rose. Każdy startupowiec, który szuka ogólnych porad o inwestowaniu na Quorze na pewno natknął się na jego profil – bo zazwyczaj jego odpowiedzi są najwyżej punktowane. Jakość książki jest co najmniej tak samo wysoka jak jego odpowiedzi na tym forum.

Jakiś czas temu przeczytałem genialną książkę o inwestowaniu w startupy przedstawioną z perspektywy aktywnego anioła biznesu. Chodzi o książkę “Angel Investing” Davida Rose. Każdy startupowiec, który szuka ogólnych porad o inwestowaniu na Quorze na pewno natknął się na jego profil – bo zazwyczaj jego odpowiedzi są najwyżej punktowane. Jakość książki jest co najmniej tak samo wysoka jak jego odpowiedzi na tym forum.

Trudno streścić tę książkę. Każda strona jest ważna i zawiera porady jak zostać i pozostać aniołem biznesu. Najważniejsze, że nie są to tylko “miękkie” rady. Autor gęsto cytuje statystyki inwestycyjne i dzięki temu pozwala wyrobić sobie zdanie o tym jak powinien w praktyce działać anioł biznesu. Daje też prostą receptę na osiągnięcie sukcesu, jako anioł biznesu:

- If you are prepared to invest at least $50K to $100K per year, and

- If you make sure to reserve quite a bit for follow-on financings, and

- If you develop a strong deal flow of good companies, and

- If you invest consistently so that you have at least 20 companies (ideally quite a few more) in your portfolio, and

- If you are professional in both your due-diligence investigation and your deal-term negotiation, and

- If you go in with the knowledge that you are going to be in it for at least a decade, holding completely illiquid assets, and

- If you can help add value to your portfolio companies above and beyond simply money, and

- If you follow the advice on all of the above that I’m going give to you in the following chapters…

then the odds will be in your favor to join the ratified band of successful, professional angel investors who show average IRRs over their investing years of over 25 percent per year.

Jak widać oczywiście nie jest to takie proste – każdy z tych punktów należy traktować łącznie z pozostałymi :). Polecam do przeczytania nie tylko aspirującym aniołom biznesu, ale też przedsiębiorcom – analiza z perspektywy “anglesa” pozwoli lepiej pozyskać finansowanie z takiego źródła – będziemy lepiej rozumieć drugą stronę i jaj motywacje.

Powerpoint Company

May 28th, 2017 finansowanie, startup

“Powerpoint Company” (PC) to etap rozwoju biznesu, kiedy nie funkcjonuje on jeszcze na rynku, a istnieje jedynie w głowie założyciela lub założycieli i ewentualnie w postaci “jakoś” spisanych wstępnych koncepcji. Często te koncepcje artykułuje się w postaci “Pitch Decka” przygotowanego w postaci prezentacji – stąd nazwa takiego stanu projektu biznesowego.

Czy w czasach gdy na lewo i prawo słyszy się jedynie “trakcja to, trakcja tamto” – wspominanie o tak “wstydliwym” etapie rozwoju biznesu kiedy jest to “tylko” bardziej doprecyzowana koncepcja – ma sens? Oczywiście – przecież każdy biznes przechodzi przez takie stadium, więc być może warto zastanowić się nad dobrymi praktykami na takim etapie? Czyli takimi, które przepchną nas na kolejny etap rozwoju biznesu.

Czy ktoś inwestuje w Powerpoint Companies? Okazuje się, że tak… jeśli jesteśmy na etapie koncepcji to oczywistym następnym krokiem jest w jakiś sposób dotknięcie rynku – tj. przygotowanie prototypu lub jakiegokolwiek tworu, który pozwoli nam testować rynek. Są inwestorzy potrafiący zarządzać ryzykiem na tym etapie – na pewno wszelkie programy akceleracyjne nie wymagają “trakcji”, są też inwestorzy prywatni, którzy rozumieją ryzyka “produktowe” i potrafią je ograniczać.

Jakie kroki można zrobić samodzielnie na etapie PC? Na pewno analiza rynku i jego struktury czyli “rycie w raportach” – to można zrobić niezależnie od prototypu. Jeśli jesteśmy “Hipsterem” lub “Hackerem” możemy zrobić coś co nas przybliży do prototypu. Ale jeśli “tylko” “Hustlerem” – myślimy o tym kto nas sfinansuje i testujmy popyt – to jest realna wartość na tym etapie.

Ile potrzeba pieniędzy, aby przejść od PC do “trakcji”? To pewnie zależy od biznesu, ale średnio skomplikowany działający i w miarę kompletny system IT (dosyć nieprecyzyjne określenie…) to koszt około 100–150 tys zł – sfinansowany w outsourcingu. Budżet idealny dla anioła biznesu. Lub właściciela agencji interaktywnej… która mogłaby w ramach “projektów wewnętrznych” przygotować taki projekt. Ponieważ nasz kraj “outsourcingiem IT stoi” – warto zweryfikować rynek, a przynajmniej mieć szacunki od kilku firm, ile kosztować będzie wykonanie naszego systemu.

Czy opłaca się inwestować w firmy na tym etapie? Generalna zasada – im wcześniej wchodzisz w inwestycję – tym taniej kupujesz udziały. Ale też ponosisz największe ryzyko. Jedno jest powiązane z drugim. Jeśli jesteś w stanie zarządzać tym ryzykiem – na pewno warto.

Do niedawna w ramach mojego Epic starałem się trzymać z daleka od “Powerpoint Companies” – odsyłałem bez czytania. Współpraca z zewnętrznym doradcą, gdy nie ma się nic namacalnego jest biznesowo trudna (kto i ile ma płacić? kiedy?). Ale na etapie, gdy wszyscy “wymagają trakcji” rozsądne wydaje się jednak generowanie wartości “krok wcześniej” – dlatego zrewidowałem swoje podejście. Wszystkich z powerpointem zapraszam :).

Matematyka udziałów – jak to liczyć

May 23rd, 2017 finansowanie, inwestorzy

Wkrótce po opublikowaniu poprzedniego artykułu odezwał się do mnie znajomy, że coś nie tak z matematyką w moim artykule o oddawaniu udziałów inwestorowi.

Okazuje się, że winne wszystkiemu było słówko “oddajemy” (fraza: “oddajemy udziały inwestorowi”), które sugeruje matematycznie odejmowanie, a tymczasem działanie jest bardziej skomplikowane.

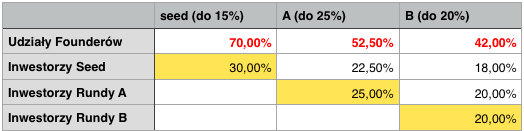

Na każdym etapie (seed, seria A, seria B) następuje bowiem (zazwyczaj) emisja nowej puli udziałów. Tj. jeśli przed inwestycją przedsiębiorca miał 100% udziałów, a w wyniku “nowej emisji” ODDAJE inwestorowi 15% – w nowej strukturze będzie miał 85% – przy tym poziomie wygląda to jak “odejmowanie”. Patrzmy dalej.

Sytuacja się komplikuje w kolejnej rundzie – kontynuując ten sam przykład. Zauważmy, że teraz “przed kolejną emisją” mamy sytuację 85%+15%. Teraz następuje nowa emisja – nowy inwestor obejmuje 25%. Oznacza to, że poprzednia pula udziałów (to co kiedyś było 85%+15%) kurczy się do 75% – bo po nowej emisji znów mamy 100% udziałów – teraz już z nowym inwestorem. Czyli mamy 75%*(85%+15%) – czyli każda z tych porcj kurczy się odpowiednio do 63,75%+11,25%.

Mam nadzieję że teraz już wszystko jasne.

Ile udziałów oddać inwestorowi?

May 12th, 2017 inwestorzy, startup, wyceny

Czytałem właśnie bardzo dobry artykuł Sama Altmana Dilution na temat tego ile udziałów oddać na jakim etapie w trakcie rozwoju firmy.

Kluczowy cytat:

in general, I recommend companies think about selling 10–15% in a seed round and 15–25% in their A round (and about 7% if they go through an accelerator). When these combine into one large initial round, I suggest trying to sell no more than 30% of the company in total.[…]

Pomyślałem, że przejrzę projekty w których uczestniczyłem pod tym kątem. Oto wyniki (w losowej kolejności):

- M* (seed + runda A) – 70% dla inwestora

- F* (seed) – 34% dla inwestora

- H* (runda A) – 40% dla inwestora

- S* (runda A) – 60% dla inwestora

- P* (runda A) – 50% dla inwestora

U nas jak widać wygląda to zupełnie inaczej. Nikt nie patrzy na inwestycję w dłuższej perspektywie – co dziwne – również inwestorzy.

Dlaczego większy sens ma to co pisze Altman, niż to co widać na naszym rynku? W skrócie – zbyt duże rozwodnienie na danym etapie zablokuje następujące po nim rundy finansowania. Kluczowy tutaj jest poziom gwarantujący kontrolę przedsiębiorcy – 51% – jeśli zostanie on przekroczony przed rundą B (czyli na etapie seed lub rundy A) – szanse pozyskania finansowania dramatycznie maleją, bo inwestorzy nie będą wierzyć, że przedsiębiorca będzie miał motywację nie mając kontroli nad spółką.

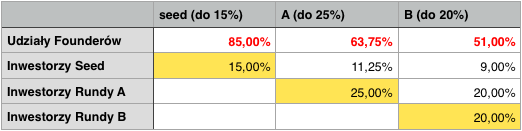

Zobaczmy na matematykę tutaj:

- pozyskujemy rundę seed pozwalającą nam wystartować z produktem na rynku – oddaliśmy 15% (mamy 85%)

- pozyskujemy rundę A pozwalajacą zbudować kanały marketingowe i sprzedażowe i przetestować ich efektywność – oddaliśmy 25% (mamy nadal 63%)

- szukamy rundy B na skalowanie biznesu – dopalenie już sprawdzonego produktu i w już poznanych kanałach i budowę struktur “korporacyjnych” – oddaliśmy kolejne 20% (zostało nam więc 51%)

A teraz załóżmy, że na poziomie seed oddaliśmy 30%. Założenia rund na kolejnych etapach się nie zmienią – inwestor w rundzie A będzie chciał 25% (plus / minus) – i już mamy problem.

Co chciałbym żebyś zapamiętał z tego artykułu – to że warto mieć w głowie kolejne etapy budowania biznesu – nie tylko ten startowy. Bardzo bolesne (finansowo) może być niwelowanie błędu w podziale udziałów.

O, a jeśli dotrwałeś do końca artykułu – tutaj jest jeszcze pogłębienie tematu.