Business development dla startupów (aka bizdev)

September 7th, 2016

bizdev, biznes, startup

Comments Off on Business development dla startupów (aka bizdev)

Ostatnio w ramach Epic zacząłem zajmować się Bizness Development i sprzedażą B2B do dużych partnerów. To naturalne bo od lat prowadząc projekty dotyczące pozyskiwania finansowania lub sprzedaży biznesu, nie dość, że poznaję ofertę klienta i bardzo dobrze jego model biznesowy, to na dodatek zdarza się tak, że szukając inwestora – znajdujemy partnera (i odwrotnie) dla naszych klientów.

Istotne jest w tego typu działaniach, aby znać realny problem jaki ma klient końcowy, a który nasza technologia rozwiązuje. Do niedawna był to dla mnie czysty frazes, ale teraz namacalnie to czuję. No bo zaczynamy z iTraff mając gotowy produkt – technologię rozpoznawania zawartości obrazu (która na marginesie ma kilka niezłych wdrożeń). W którymś momencie doszliśmy do tego, że tego typu technologia może się przydać w handlu – np. do rozpoznawania zawartości półki sklepowej. Robimy zdjęcie półki i system zwraca rozpoznane produkty, ich identyfikatory i umiejscowienie na półce. Mamy do obrazka warstwę danych. Ale kto tego potrzebuje? I tu się zaczyna przygoda z bizdevem:

- Zaczynamy oczywiście od LMGTFY czyli googlowanie podstawowej frazy typu “automatyczne rozpoznawanie zawartości półki”, “shelf recognition” itp. ; przydatny może być też kontakt z osobą “z branży”

- Patrzymy jaka jest konkurencja, czy jest jakieś rozwiązanie technologiczne

- Okazuje się, że rozpoznawaniem półki zajmują się handlowcy lub merchanizerzy, którzy robią rundki po obiektach (robią też zdjęcia)

- Kto robi dla nich soft? Jakie ten soft ma funkcje?

- Merchandizerzy często zajmują się również badanimi rynku (“udział półkowy”, “facingi”).

- A w ogóle to zawartość półek jest projektowana (również przez merchandisingowców lub właścicieli sieci sklepów) – powstają tzw “planogramy”

- Producent lub dystrybutor “kupuje” u właściciela półki (właściciela sklepu) pozycję półkową, a merchandiser sprawdza czy kontrakt dotyczący obecności na półce jest spełniany; jakiego oprogramowania używają merchandiserzy?

- OK to jakie mamy w PL sieci sklepów? Czy one nie mogą tego sprawdzać? (tj pozycji na półce)

- itd itp.

Zwróćcie uwagę jak daleko odeszliśmy od “technologia rozpoznawania obrazu” w poszukiwaniu faktycznej wartości dla klienta. Bo dla klienta końcowego oczywiście sama technologia jest drugoplanowa – istotna jest tylko o tyle na ile jest w stanie pomóc w osiągnięciu jego celów biznesowych (oszędność czasu, pieniędzy, itp.).

Z takich stopniowych kroków i styku z rynkiem, na każdym etapie formułujemy pewną hipotezę sprzedażową (np. Hipoteza 1: “dostawcy oprogramowania nie mają technologii rozpoznawania obrazu – sprzedajmy im ją” … Hipoteza 31: “twórcy oprogramowania do planogramów nie robią rozpoznawania półki – czy to szansa?”). Każda “hipoteza” to de facto kampania sprzedażowa gdzie badamy do kogo dotrzeć z taką ofertą. Sprawdzamy, gdzie jest największa wartość i dla kogo.

Istotne jest to, żeby na każdym kroku prowadzić sprzedaż – tj. oferujesz swoje rozwiązanie za realne pieniądze, badając na ile twoje rozwiązanie jest cenne i czy klient faktycznie chce zapłacić. Uczysz się od rynku, od klientów, a wartość mierzysz od razu w pieniądzu.

Ściąga dla przedsiębiorcy – “Mastering a VC Game”

February 12th, 2016

książka, vc

Comments Off on Ściąga dla przedsiębiorcy – “Mastering a VC Game”

Czytałem wiele książek opisujących procesy inwestycyjne i książka Jeffreya Bussanga „Mastering the VC Game” jest wyjątkowa. Opisuje bardzo szczegółowo poszczególne elementy procesu pozyskiwania finansowania, skupiając się na takich detalach, których dobrego opisu nie widziałem w innych pozycjach. Mam na myśli zwłaszcza:

- szczegółowy opis struktur funduszu – jak działają, jaki jest podział ról i jak działa model biznesowy inwestora – co to są LPs, jak działają fees and carry (jeszcze lepszy opis tego konkretnie aspektu w artykule “How Venture Capital Works”)

- strategia pitchowania – nie tylko jak powinien wyglądać dobry pitch ale jak go przeprowadzić

- jak współpracować z VC na etapie po inwestycji – w ramach rady (nadzorczej, zgromadzenia wspólników) – cztery typy inwestorów

- rola „chemii” w inwestycji

- term sheet – kontrola i finanse

- typowe błędy startupów plus jak im przeciwdziałać

- IPO – czy i kiedy wchodzić na giełdę

Za najciekawszy uznałbym fragment opisujący bardzo szczegółowo i na przykładach jak działają elementy termsheetów – wyceny pre/post, liquidation preferences i ich warianty. Przykłady cyfrowe bardzo łatwo odnieść również do realiów polskich – to bardzo cenna i unikalna wiedza.

Bardzo przypadł mi też do gustu opis budowania struktur VC w Wietnamie – wiele elementów, które są tam poruszone pasują do Polski i wczesnego etapu powstawania ekosystemu jaki mamy u nas obecnie (np. mylenie przez przedsiębiorcę inwestycji z exitem…).

Na uwagę zasługuje też sposób przedstawienia tematów – poszczególne rozdziały podparte są wywiadami z takimi przedsiębiorcami i inwestorami jak Reid Hoffman, Jack Dorsey, Fred Wison, Tim Draper.

Reasumując – lektura obowiązkowa dla każdego przedsiębiorcy.

Jak pracować nad modelem biznesowym startupu (firmy)?

January 27th, 2016

biznesplan, DIYcubator, książka, lean startup

Comments Off on Jak pracować nad modelem biznesowym startupu (firmy)?

Model biznesowy to sposób w jaki zarabiasz pieniądze w twoim biznesie. W dużym uproszczeniu jest to różnica pomiędzy przychodami i kosztami – takie spojrzenie jednak za dużo nie wnosi. Raczej trzeba myśleć o pokazaniu przepływu wartości od firmy do klienta – wraz ze wszystkimi elementami wpływającymi na ten przepływ.

Próbując wyartykułować swój model biznesowy skończysz prawdopodobnie w arkuszu excel, pokazując, że koszty < przychody i w którym momencie osiągasz break even point. Spojrzenie przez pryzmat excela nie jest idealne. Sam excel nie może być pisany „z palca” – umieszczone w nim wartości powinny być sterowane przy pomocy różnych wskaźników – zarówno przychodowych jak i kosztowych. Podczas gdy skonstruowanie arkusza wyników od strony kosztowej to sprawa relatywnie prosta (koszty zazwyczaj możemy zrealizować w 100% :)), o tyle część przychodowa może nastręczać trudności. I tutaj właście należy spojrzeć poza excel.

Dobrym narzędziem jakie możemy wykorzystać na tym etapie jest Business Model Canvas (BMC) lub Lean Canvas. Dlaczego korzystanie z BMC jest takie ważne na tym etapie? Dlatego, że pozwala spojrzeć na model biznesowy z perspektywy wszystkich elementów wpływających na tworzenie wartości dla klienta.

Zobaczmy: widzimy nie tylko przychody (revenue) i koszty (costs), ale również – key resources, key activities, key partners, customer relationships, channels, i wreszcie value proposition – te wszystkie elementy współgrają w tworzeniu wartości dla klienta – powinny być odzwierciedlone w jakiejś formie w twoim arkuszu wyników.

Czy można zrobić to jeszcze lepiej? Okazuje się że tak – bo również na zasadzie „matrioszki” BMC ma swój trzon który jest najważniejszy – jest to modelowanie Value Proposition. Okazuje się, że twórca BMC – Aleksander Osterwalder poszedł krok dalej i stworzył „canvasy” oraz metodologię pracy nad tym właśnie aspektem modelu biznesowego w postaci Value Proposition Canvas.

Praca przy użyciu takich narzędzi jest ciekawa i bardzo kreatywna. Prowadziłem ostatnio zajęcia z Lean Startup dla Enactus i wykorzystanie narzędzi wizualnych naprawdę daje rezultaty – pracuje cały zespół, łatwo o burzę mózgów, narzędzie nie stawia oporu. Kluczowe jest jednak odpowiednie przygotowanie do warsztatów – użytkownicy muszą mieć pewien background. I tutaj z pomocą może przyjść książka Business Model Navigator. Co prawda metodologia pracy nad innowacją modelu biznesowego przedstawiana w tej książce jest trochę „drętwa”, cenne jest jednak uporządkowanie i szczegółowe omówienie 55 podstawowych modeli biznesowych – m.in. Affiliation, Auction, Cross-Selling, E-commerce, Lock-in, Franchising, Freemium, Flat Rate itd. itd.

Praca przy użyciu takich narzędzi jest ciekawa i bardzo kreatywna. Prowadziłem ostatnio zajęcia z Lean Startup dla Enactus i wykorzystanie narzędzi wizualnych naprawdę daje rezultaty – pracuje cały zespół, łatwo o burzę mózgów, narzędzie nie stawia oporu. Kluczowe jest jednak odpowiednie przygotowanie do warsztatów – użytkownicy muszą mieć pewien background. I tutaj z pomocą może przyjść książka Business Model Navigator. Co prawda metodologia pracy nad innowacją modelu biznesowego przedstawiana w tej książce jest trochę „drętwa”, cenne jest jednak uporządkowanie i szczegółowe omówienie 55 podstawowych modeli biznesowych – m.in. Affiliation, Auction, Cross-Selling, E-commerce, Lock-in, Franchising, Freemium, Flat Rate itd. itd.

Gdybym miał zatem zaproponować jak efektywnie pracować nad swoim modelem biznesowym mogłoby to wyglądać w następujący sposób:

- zacznij od excela – spisz wysokopoziomowo koszty jakie masz, nie uzupełniaj przychodów

- przejdź do business model canvas – rozrysuj jak dowozisz wartość do klienta i co na nią wpływa

- przejdź do value proposition canvas – rozrysuj value proposition w szczegółach

- doprecyzuj w odwrotnej kolejności – BMC i następnie model excelowy

- zidentyfikuj swój model biznesowy

- rozpoznaj modele analogiczne wg książki business model navigator

- przeprowadź kilka sesji zespołowych dotyczących wprowadzenia innowacji w twoim modelu

W ten sposób dochodzimy do jakiegoś modelu który już należy wdrażać w życie i na bieżąco sprawdzać jakie wyniki przynosi w rzeczywistości i „na prawdziwych klientach”.

Należałoby jeszcze na koniec odpowiedzieć sobie na pytanie po co i kiedy właściwie modelować biznes w taki sposób?

- Oczywistą odpowiedzią jest praca nad biznesplanem czy dokumentami dla inwestora gdy musisz przygotować pewne artefakty potwierdzające, że wiesz co zamierzasz robić (pre-traction) lub po prostu przygotowujesz się do prowadzenia biznesu

- Drugim elementem jest wprowadzanie innowacji w już działającym biznesie/ firmie – jeśli masz wyniki (przychody > koszty) to możesz inwestować w modele komplementarne – projektować je i wdrażać

- Gdy piszesz artykuł o modelach biznesowych :)

Trakcja to trakcja tamto

January 15th, 2016

konferencje i spotkania, książka, lean startup, startup

Comments Off on Trakcja to trakcja tamto

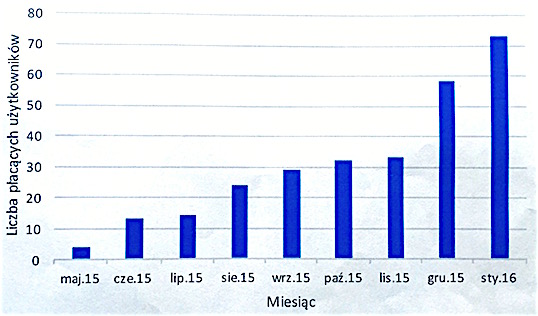

Na ostatnim katowickim spotkaniu Startups Garden dostałem nietypowy teaser. Składał się mianowicie z jednego wykresu, który miał zachęcić do inwestycji:

Ten wzrost i jego dynamika to inaczej „traction” i powoli takie przedstawianie osiąganych wyników staje się na szczęście standardem.

Wg definicji lean startup „traction” jest to policzalny/ namacalny dowód na istnienie potrzeby rynkowej. Jest to przedstawienie takich wskaźników biznesu, które pokazują że rośnie zainteresowanie klientów naszym rozwiązaniem. Tutaj widzimy ten dowód namacalnie – sprzedaż rośnie. Jest to „trakcja” prima sort.

Piszę o tym niejako przy okazji, ponieważ przeczytałem właśnie książkę o „trakcji”. Kupiłem książkę „Traction” w listopadzie 2014 – zaraz gdy wyszła na Amazonie. Niestety przeczytałem ją dopiero teraz – gdyby w kindle osiadał kurz na książkach to tutaj miałbym go już ze 2 cm. No, ale jednak się doczekała „swoich 5 minut”, więc nie jest tak źle.

Książka opisuje wszystkie najważniejsze (dla startupu technologicznego) możliwe kanały budowania „traction”:

- Viral Marketing

- Public Relations

- Unconventional PR

- Search Engine Marketing (SEM)

- Social & Display Ads

- Offline Ads

- Search Engine Optimization (SEO)

- Content Marketing

- Email Marketing

- Engineering as Marketing

- Targeting Blogs

- Business Development

- Sales

- Affiliate Programs

- Existing Platforms

- Trade Shows

- Offline Events

- Speaking Engagements

- Community Building

Mnie osobiście zainteresowały najbardziej elementy, które zaznaczyłem w zestawieniu powyżej.

Muszę przyznać, że pomimo iż jest bardzo dobrze napisana – tematyka miejscami mocno mnie nudziła (opisywanie co to SEO, Adwords, itd. za dużo nie wnosi). Jest zbyt „operacyjna”, za mało „strategiczna”, z perspektywy jednak startupowca jest to książka idealna – przekrojowo bardzo dobrze opisuje wszystkie główne kanały budowania „trakcji”.

Książkę szybko się czyta i bardzo cenne jest to, że podane przykłady są bardzo konkretne – praktycznie każdy rozdział zbudowany jest na bazie wywiadu ze startupem, który dany kanał trakcji wykorzystał do wygenerowania ponadprzeciętnego wzrostu. Dzięki temu przez analogię możemy bardzo dobrze probować przenieść i dopasować do swojego biznesu.

Dodatkowo całość spięta jest autorską metodyką „Bullseye”, która wskazuje jak sprawnie testować, które kanały do naszego akurat startupu pasują.

Polecam wszystkim starupowcom.

I może wreszcie ktoś zaproponuje jakieś polskie określenie na angielskie „traction” – polskie słowo „trakcja” jest przecież raczej związane z kolejnictwem… Może „ciąg”? A jak by to było po śląsku?

W jaki sposób szczegółowo pokazać model biznesowy

June 5th, 2015

biznesplan, dokumentacja inwestycyjna

Comments Off on W jaki sposób szczegółowo pokazać model biznesowy

Pisząc wcześniej o najczęstszych błędach w biznesplanach pisałem m.in. o “modelu biznesowym typu blackbox” – wytłumaczę o co mi dokładnie chodzi.

TLDR: przedsiębiorca musi znać szczegóły biznesu i rynku na którym operuje

Jednym z podstawowych elementów szczegółowego przygotowania do biznesu jest zrozumienie o co w tym biznesie chodzi (wiem – truizm) – kto na czym zarabia, ile, w jakim modelu. Jeśli przedsiębiorca nie widzi i nie zna tych elementów – jest oczywiste, że po wkroczeniu na rynek będzie się ich dopiero uczył – za pieniądze inwestora.

Pomimo, że co do zasady nie jest to sytuacja zła – może być dopuszczalna – np. w sytuacji funkcjonowania na nowym rynku, a nie na rynku już działającym. Oczywiście jeśli robimy jakiś projekt na granicy science-fiction np. bitcoinowy mechanizm mający zastosowanie w wirtualnej rzeczywistości (wymyśliłem to) – odkrywamy nowy rynek. A gdy tworzymy biznes ecommerce sprzedając biżuterię online – wchodzimy na rynek już funkcjonujący.

Podczas, gdy pierwszy scenariusz powinien skupiać się na odkryciu modelu biznesowego, drugi powinien zakładać, że przedsiębiorca zna biznes na tyle dobrze, że jest w stanie „ugryźć” dla siebie odpowiednią porcję danego rynku albo poprzez resegmentację, albo strategię niszy.

Dlatego startup wkraczający na już funkcjonujący rynek, ma dużą szansę zarabiać od pierwszego dnia, ale founder musi pokazać że zna ten biznes, rynek, ograniczenia i reguły tu panujące.

To znajduje odzwierciedlenie w arkuszu wyników finansowych. Przykładowo dla modelu reklamowego:

Model nieprawidłowy:

- Odsłony

- Cena jednostki reklamowej

- Przychód = Odsłony / 1000 * cena jednostki reklamowej

W powyższych przykładach w ujęciu nieprawidłowym przedsiębiorca przyjmuje, że reklamy sprzedadzą się po cenie jaką umieści w cenniku, a przykładowy cennik może znaleźć w wielu portalach konkurencyjnych. Oczywiście wynik będzie bardzo zawyżony.

Model prawidłowy:

- Odsłony

- Przychód Display

- CPM

- Pokrycie

- Przychód = Odsłony / 1000 * Pokrycie * CPM

- Przychód Adsense

- Przychód = suma przychodów poszczególnych produktów

Z kolei w prawidłowym opisie widać, że przychód podzielony został na różne produkty (Display, Adsense), a dodatkowo przedsiębiorca wie, że musi wziąć pod uwagę pokrycie reklamą oraz CPM, który de facto wyniknie mu z wcześniejszych działań sprzedażowych lub doświadczenia (a nie z analizy cenników konkurencji). Na marginesie – mógłby przychód Display podzielić jeszcze na przychód z sieci reklamowej i sprzedaży bezpośredniej…

Jak widać poziom szczegółowości jest zupełnie inny, widać na drugim przykładzie, że osoba która to tworzy, funkcjonuje na tym rynku na tyle długo, że jest w stanie pokazać kompletny model biznesowy, a nie jedynie jego zniekształcone zarysy.

I tego właśnie oczekują inwestorzy w projektach które nie są innowacyjne – kompetencji w rynku i modelu biznesowym. Z tego punktu już zazwyczaj matematycznie/ekonomicznie można udowodnić czy ma sens dany biznes czy też nie.

Oczywiście, aby zweryfikować taki model biznesowy musi być odpowiednia wiedza również po stronie inwestora, który patrząc na prognozy przychodowe będzie chciał ocenić czy to w ogóle jest wykonalne. Przykładowo brak parametru pokrycia w modelu reklamowym może mocno zawyżać wyniki – jeśli inwestor nie wie, że taki parametr występuje – nie jest w stanie miarodajnie ocenić biznesu opartego na tym modelu. To dlatego business angels inwestują zazwyczaj blisko swojego pierwotnego rynku – mogą projekty inwestycyjne odpowiednio precyzyjnie ocenić – wiedzą jak model biznesowy wygląda ze szczegółami.

Jak analizować umowę inwestycyjną

June 3rd, 2015

inwestorzy, negocjacje, startup, vc

Comments Off on Jak analizować umowę inwestycyjną

Odpowiedź krótka – „z prawnikiem” :)

Odpowiedź długa – poniżej.

W sumie gdy dotrzemy do etapu gdy inwestor prześle nam umowę inwestycyjną do analizy, oznacza to, że powinniśmy mieć za sobą (np. w postaci podpisanego dokumentu [termsheet]):

- ustalenie kwoty inwestycji („ile”)

- ustalenie wyceny inwestycji („za ile procent”)

- ustalenie warunków istotnych dla obu stron

To są zazwyczaj ustalenia „na dobre czasy”, a tymczasem umowa inwestycyjna poza nimi, musi również regulować scenariusze „na złe czasy” – dlatego ten etap jest krytyczny, bo negocjacja umowy inwestycyjnej to balansowanie zaufania pomiędzy obiema stronami.

Zazwyczaj (zawsze) umowę inwestycyjną dostarcza inwestor, więc jest ona zaprojektowana tak, aby chronić przede wszystkim jego interesy. Tym bardziej należy ją przeanalizować pod kątem jakie mogą zajść sytuacje problematyczne/krytyczne i jak mogą się rozwinąć na gruncie zapisów umowy.

W zasadzie, takich scenariuszy do analizy nie jest wiele, i każdy z nich należy „zasymulować” („przepuścić przez umowę”) i sprawdzić jaki będzie wynik działania umowy inwestycyjnej. Co wziąć pod uwagę? Najważniejsze kwestie to:

- nieosiągnięcie wyników z biznesplanu – często w umowie są zapisy dotyczące poszczególnych etapów rozwoju projektu zgodnie z uzgodnionym biznesplanem – co się stanie gdy etapy nie są osiągane? co się stanie gdy są przesunięcia? czy jest jakiś margines błędu osiągania wyników? co może zrobić inwestor aby egzekwować realizację planu?

- impas decyzyjny – jak umowa steruje procesem decyzyjnym kiedy dwie strony inaczej widzą daną sytuację („to w końcu ten system IT jest już wdrożony czy nie?”). kto-kogo-do czego może przymusić?

- rezygnacja wspólnika – projektodawcy – co się dzieje gdy z różnych powodów założyciel spółki chce odejść? kiedy może odejść i na jakich zasadach? czy traci udziały? czy jest karany?

- rezygnacja inwestora – czy inwestor ma jakieś furtki wyjścia z inwestycji (gdy np okaże się, że wyniki po 1,2 roku nie są zadowalające?)

- otrzymanie oferty wykupu całości firmy przez zewnętrzny podmiot – czy może dojść do wrogiego przejęcia? czy obie strony kontrolują wynik jaki osiągną sprzedając udziały w takiej sytuacji? czy jest tutaj równowaga zapisów?

- śmierć wspólnika – wbrew pozorom to też warto wziąć pod uwagę

Zachęcam do dyskusji z inwestorem na temat każdego z tych punktów – również to w jakim duchu negocjujemy takie zapisy jest pewnym wskaźnikiem, jak potem w takiej inwestycji będziemy funkcjonować.

Prezentacja Tech Saturdays – How to build great products

June 2nd, 2015

konferencje i spotkania, lean startup

Comments Off on Prezentacja Tech Saturdays – How to build great products

Miałem ostatnio okres mocnej koncentracji na metodzie Lean Startup, i poza prelekcją dla PMI wystąpiłem też na wrocławskich spotkaniach TechSaturdays – tym razem po angielsku.

Gdy dostałem info od Dermota, że będzie sesja pod tytułem „How to build great products” pomyślałem, że odpowiedzią na to pytanie jest właśnie metoda Lean Startup. Dlaczego?

- wspaniałe produkty to takie których klienci chcą używać

- aby wiedzieć czego klienci chcą, trzeba mieć z nimi kontakt biznesowy jak najwcześniej (customer development)

- istotne jest rozwiązanie konkretnego problemu, zaspokojenie potrzeby (słynne „build something people want” Paula Grahama)

Metoda Lean Startup bardzo zmieniła moje podejście do startupów – życie niestety stało się trudniejsze – aby zostać startupem trzeba na to zasłużyć. Patrząc z perspektywy tej metody, aby zostać startupem – trzeba mieć konkretne charakterystyki (nastawienie na rozwiązanie problemu, budownie biznesu) – a nie tylko obwieścić wszem i wobec, że „robię startup”.

Jeśli budujesz produkt – nie jesteś automatycznie startupem. Jeśli coś tam sobie dłubiesz po godzinach – nie jesteś startupem.

Jeśli pozyskujesz finansowanie na rozwój biznesu, mając jedynie spisany na serwetce pomysł – nie jesteś startupem.

Sorry Winnetou.

Startup = biznes = firma = zarabianie pieniędzy = dostarczanie wartości.

Wprowadzenie do metody Lean Startup

June 1st, 2015

biznes, konferencje i spotkania, startup

1 Comment

Miałem ostatnio okazję mówić o startupach przy okazji prelekcji wrocławskiego oddziału PMI. Gdy się opowiada coś w takim gronie i na sali siedzą praktycznie w 100% szefowie projektów, trudno mówić o czymś innym niż o zarządzaniu projektami – stąd przyszedł mi do głowy pomysł, aby pokazać jak można zarządzać projektem w startupie. Opowiedziałem kompleksowo o metodzie Lean Startup, i myślę że w kwestii zarządzania innowacyjnymi przedsięwzięciami (czyli 100% startupów) to chyba najlepsze podejście które można wykorzystać, aby obniżyć niebezpieczeństwo porażki przy wprowadzaniu innowacji na rynek. Zapraszam do obejrzenia materiałów poniżej.

6 najczęstszych błędów jakie widzę w biznesplanach

January 26th, 2015

biznesplan

1 Comment

Przeglądając biznesplany i prezentacje inwestycyjne w ilościach hurtowych można zauważyć w nich określone wzorce – często pojawiają się pewne kategorie błędów. To jest nawet zastanawiające, że układają się w takie konstelacje – chyba można by podsumować, że pokazują luki i obszary, w których przedsiębiorcy stykającemu się z rynkiem po raz pierwszy, brak doświadczenia. Poniżej kategorie, które udało mi się zaobserwować przez kilka lat działania na tym polu:

- “jeździec bez głowy” – brak informacji o zespole lub zespół jednoosobowy; ogólnie nie wiadomo jakie są kompetencje zespołu i w jaki sposób pomogą w osiągnięciu celu biznesowego; dobór osób do projektu wydaje się przypadkowy;

- “model biznesowy typu blackbox” – brak wystarczających informacji wskazujących na to, że przedsiębiorca rzeczywiście zna mechanizmy funkcjonowania swojego rynku, a nie traktuje go jak czarnej skrzynki; szczególnie widoczne jest to na poziomie arkusza kalkulacyjnego, jeśli zawiera zbytnie ogólniki grupujące koszty czy przychody, nie pokazując drogi dojścia do tych wartości. Zawsze szukam odwzorowania lejka sprzedażowego w wynikach i zazwyczaj go nie znajduję;

- “budżetomania” – to jasne, że część działań może być outsourcowana, np. PR/marketing, i przedstawiona w postaci budżetu, ale brak informacji co oznacza “strategia marketingowa” czy jaki będzie efekt wydania “10 tys. co miesiąc na marketing” jest niepokojący (częściowo wiąże się to z powyższym punktem “blackbox”); każdy budżet powinien mieć jakąś ofertę w tle (najlepiej dwie);

- “hockey stick” – to klasyka VC, czyli przychody wykładniczo rosnące bez konkretnej przyczyny; wzrosty > 100% są chlebem powszednim w pierwszym czy drugim roku, ale w kolejnych trudno jest to utrzymać – muszą być twarde powody (marketing?);

- “konkurencja nie istnieje” – zbyt pobieżna analiza konkurencji skutkująca wnioskiem, że bezpośrednia konkurencja nie istnieje – to zazwyczaj wskazuje na brak dobrej analizy konkurencji i otoczenia biznesowego; trzeba pamiętać, że brak konkurencji bywa gorszym sygnałem niż duża konkurencja (nie ma na to rynku?);

- “rynek ogólnikowy” – brak podstawowej informacji o wielkości rynku, na którym się działa i operowanie bardzo szerokimi zakresami. W uproszczeniu wielkość rynku charakteryzowana jest wartością generowanej na nim sprzedaży – warto np. odpowiedzieć sobie na pytanie (rynek sprzedaży biżuterii online) – “ile Polacy kupili biżuterii kanałami online w zeszłym roku?”, czyli mówić o tym konkretnym wycinku rynku e-commerce, a nie o wielkości całego e-commerce.

W zasadzie jeśli ktoś napisałby antytezy powyższych punktów i je uzupełnił to wyjdzie mu całkiem dobry i kompletny biznesplan…

Przy okazji przypomniało mi się, że lata temu prowadziłem prezentację na podobny temat – slajdy poniżej.

Jak sprzedać nierentowny projekt IT?

January 20th, 2015

fuzje przejęcia, sprzedaż firmy

Comments Off on Jak sprzedać nierentowny projekt IT?

W ramach Epic sprzedajemy spółki i projekty IT. Nie zawsze jest to sprzedaż „na górce”, wręcz można powiedzieć, że często jest to sprzedaż wynikająca z myśli właściciela, że „trzeba to zamknąć lub opchnąć”. Na jakie podstawowe ryzyka patrzy potencjalny nabywca i co z nimi zrobić?

- Ryzyko, że nie ma na to rynku – to w zasadzie kwestia biznesowa, ale wszystkie technologie mają swoją krzywą dojrzałości – jeśli jesteśmy na wczesnym etapie (np. VR, beacony, usługi outsourcingu technologii mobilnych) to dużo lepiej, niż gdy temat nie jest nowy (np. portale informacyjne, platformy obsługi salonów fryzjerskich)

- Ryzyko, że nie będzie miał kto utrzymywać produktu – to bardzo istotne, bo zazwyczaj taniej jest napisać system od nowa, niż analizować jak ktoś go napisał

- Ryzyko funduszy UE – dotrzymanie wskaźników POIG 8.1, 8.2, itp. – znowu kwestia biznesowa, ale w zalewie finansowania tego typu powstało wiele firm które po stworzeniu e-usługi nie wiedzą co dalej począć gdy kończą się środki, a sprzedaż jeszcze nie ruszyła

Sprzedaż działającego oprogramowania, które zostało doprowadzone do pewnego etapu rozwoju, w sytuacji, gdy właściciel z różnych powodów nie chce tego dalej ciągnąć jest więc nie lada wyzwaniem. W Epic staramy się patrzeć na rozwiązanie powyższych kwestii przez pryzmat analizy strategicznej:

- Analiza dorobku czyli „co faktycznie udało się zbudować” – kluczowa jest analiza systemu i jego jakości

- Analiza otoczenia biznesowego projektu czyli „komu się to przyda” – uszeregowanie projektu na mapie strategicznej danego rynku

- Scenariusze rozwojowe, czyli „jak zwiększyć wartość tych zasobów, z czym to połączyć” – działania kreatywne modyfikujące model biznesowy (wertykalnie, horyzontalnie)

Zazwyczaj po tej analizie udaje się znaleźć ścieżki, które pozwalają wyjść z tematem na rynek i aktywnie pozyskiwać nabywcę, a to jest najważniejsze bo możliwe jest zbieranie feedbacku i dostosowanie dalszych działań.

W praktyce musimy pamiętać, że potencjalny nabywca będzie patrzył na nabywany system w kontekście swojej własnej strategii rozwoju i kalkulował czy lepiej działać naszym systemem, czy też „zrobić prototyp za kilka tys zł”. Jeśli nasz system w jakiś sposób dotknął rynku – na pewno jesteśmy w lepszej sytuacji, bo sprzedajemy nie tylko oprogramowanie, ale też wejście na rynek.